' fill='%23419cd1'%3E%3Cpath d='m930.6-2156c-34.8 5.5-63.5 26.1-78.6 56.5-17.2 34.6-15 73.2 6.2 105.5 5.3 8.1 19.4 22.4 27.3 27.7 51.1 34.2 118.4 19.3 149.7-33.2 10.7-17.9 15.9-41.5 13.8-62.5-4.7-45.3-36-81.2-80.1-92-9.7-2.4-29.4-3.4-38.3-2z'/%3E%3Cpath d='m610.2-2094.9c-10.4 1.4-28 6-39.7 10.4-10.3 3.9-33.5 15-33.5 16.1 0 0.4 7.1 7.9 15.8 16.8 30.9 31.7 47.2 55.6 53.4 78.3 3.1 11.5 3.1 31.8 0 42.8-6.6 23.2-21.9 45.4-54.6 79.3-18.2 18.8-24.5 26.1-32.1 36.7-25.9 36.2-24 64.6 7 106 16.9 22.4 48.6 54 71.3 71 21.3 15.9 36.5 22.5 53.7 23.3 12.8 0.5 20.8-1.3 34-7.8 13.8-6.7 27.7-17.6 50-39 30.9-29.7 46.6-41.9 65.8-51 25.1-12 50.7-12.2 75.4-0.5 20.8 9.8 41.7 26.1 69.8 54.4 6.6 6.7 12.3 12.1 12.6 12.1 1.1 0 12.5-23.6 16.3-33.6 26.7-70.5 6.4-137.2-68.5-224.5-32.8-38.3-88.1-92.8-123.9-122-45.9-37.6-86.7-59.5-124.5-66.9-12.7-2.5-36.8-3.4-48.3-1.9z'/%3E%3Cg fill='%23efbd00'%3E%3Cpath d='m509.2-2050.1c-29 21.2-48.6 38.3-83.2 73-67.9 68-101.2 117.5-112.9 168.1-13.6 58.4 8.4 118.3 70.8 193 22.5 26.9 69.8 75.5 99.6 102.6 127.5 115.5 210.5 124.2 323.5 33.8 48.5-38.7 106.9-99.8 137-143.2l4.4-6.3-8.5-8.5c-12.1-12.4-33.6-32.3-41.5-38.6-35.1-27.8-61.5-32.7-92.2-16.9-14.1 7.3-28.1 18.3-51.6 40.7-23.9 22.7-32.6 30.2-44.9 38.5-38.5 25.8-73.7 25.3-114.2-1.7-35.5-23.7-82.1-72.5-100-105-16.5-29.7-17.4-56.9-3-85.9 9.3-18.7 17.1-28.5 51.9-65.2 8.7-9.3 19.3-21.4 23.5-27 30.5-40.6 29.2-70.6-5.2-113.3-9.6-11.9-41.3-45-43.1-44.9-0.6 0-5.3 3.1-10.4 6.8z'/%3E%3Cpath d='m339.2-1563c-22.6 3.2-44.4 14-60.3 29.9-31.4 31.4-39.4 78.7-19.9 118.6 13.4 27.6 37.8 47.7 67.8 55.7 9.9 2.6 31.2 3.5 42 1.8 35.6-5.7 67.5-31.3 80.3-64.4 6.5-16.9 8.9-39.2 5.9-55.7-8.8-48.6-49.6-84.4-98.4-86.3-6.1-0.3-13.9-0.1-17.4 0.4z'/%3E%3C/g%3E%3C/g%3E%3Cg fill='%23001522'%3E%3Cpath d='M7480.5 1379.2c-229 15-433 54-558 104-82 34-211 129-270 200-28 33-69 100-93 150-79 169-76 122-68 1035l7 810h191c105 0 211-5 236-11 60-14 103-49 131-106l24-48 10-1380 29-53c52-93 145-148 314-185 85-18 130-21 362-21 237 0 275 2 356 21 157 37 264 103 309 193 44 88 47 129 50 790 3 685 1 668 63 734 49 52 72 56 312 56h220l-2-838-3-837-26-63c-46-108-91-172-194-277-85-87-113-108-185-143-144-70-317-111-555-132-137-11-482-11-660 1zM11760 1378.2l-170 5-410 751c-225 412-425 773-443 802-46 70-134 150-176 157-70 14-149-47-234-179-26-40-222-402-437-804l-390-732h-282c-156 0-283 3-283 7s260 470 578 1037c562 1003 579 1032 649 1102 118 119 250 171 403 161 141-9 268-82 363-208 43-57 1197-2083 1197-2102 0-7-67-7-365 3zM13042 1376.2c-8 14 14 164 34 232 36 120 99 193 213 246 116 53 133 54 922 54 797 0 790 0 899 58 68 36 154 124 193 198 61 114 78 199 77 379 0 144-3 169-27 248-49 161-97 231-201 299-33 21-89 48-125 60-65 22-74 23-753 26l-688 3v-970l-36-7c-48-9-193 13-264 39-73 27-155 109-201 202l-34 70v475c0 435 2 479 18 528 24 68 60 110 117 135 44 20 67 21 905 24 473 3 935 0 1027-4l166-9 94-47c284-142 482-443 544-827 22-137 20-376-5-520-49-284-165-508-355-687-89-83-158-129-258-171l-63-27-500-6c-740-10-1693-10-1699-1zM17480 1382.2c-78 25-131 60-205 135-197 200-267 525-179 840 59 214 208 375 390 421 30 8 268 13 724 16 401 3 695 9 717 14 45 13 94 66 108 119 13 49-1 118-36 178-48 82 19 77-949 70l-860-7-55 32c-68 39-151 122-178 180-28 57-49 141-57 226l-7 69 137 6c228 11 2026 8 2086-3 186-35 341-210 406-458 21-81 25-119 25-232 0-163-20-250-88-389-59-120-155-220-259-272l-70-34-710-5c-689-5-711-6-744-25-19-11-45-40-59-65-20-37-23-55-19-105 5-74 37-139 80-165 30-19 53-19 858-13 759 6 831 5 871-10 55-21 94-61 153-157 57-93 84-181 87-285l3-80-385-6c-739-12-1741-9-1785 5z'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(6440.1)'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(10350)'/%3E%3C/g%3E%3C/svg%3E)

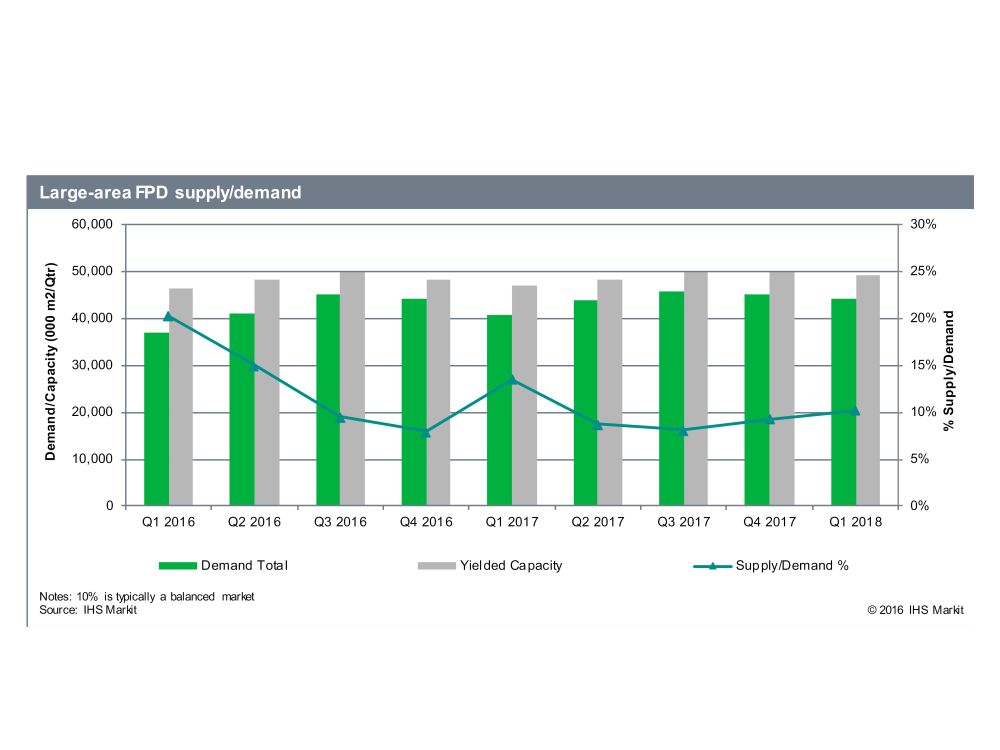

Eine saisonal sehr schwache Nachfrage sowie neu hinzugekommene Kapazitäten in China hatten in den ersten drei Monaten des Jahres zu einem starken Überangebot von 20% geführt, hatten die Marktforscher von IHS in ihrem IHS Display Supply Demand & Equipment Tracker festgestellt.

Nun hat der Markt eine Selbstkorrektur vorgenommen – und diese werde sogar bald zu einer Angebotsverknappung führen, so die Analysten in ihrem aktuellen Bericht. Dieser Effekt wird von ihnen für das zweite Halbjahr 2016 erwartet.

Während Verbraucher aufgrund der zuvor gefallenen Preise größere TVs orderten und sich auch die Nachfrage bei Monitoren und Notebook Screens stabilisierte, hat die Industrie ihrerseits gegengesteuert So wurden auf der Angebotsseite neue Produktionsverfahren eingeführt, die komplizierter sind. Letzteres führte zu einem etwas geringeren Ausstoß. Vor allem die Schließung unrentabler Fabriken der älteren Generationen hat das Gleichgewicht wieder hergestellt.

Vor allem die südkoreanischen Hersteller haben Gen5 LCD Fabriken dicht gemacht. Ende des Jahres soll sogar eine große Gen7 Fabrik in Korea die Tore schließen. Laut IHS wird dies zur bislang größten Fabrikschließung im Flat Panel Display Markt führen. Mit einem Schlag würden dadurch 4% der weltweiten Produktionskapazität wegfallen.

Von 2016 bis 2018 soll der Bedarf an Flat Panels um 5% bis 6% jährlich wachsen. Hingegen würden die Produktionskapazitäten im Jahr 2017 lediglich um 1% steigen. Im Jahr 2018 soll der Anstieg bei etwa 5% liegen.

Allerdings sollten ab 2018 vor allem die Chinesen wieder stark expandieren. Dann wird die weltweit erste Gen10.5 Fabrik ihre Produktion aufgenommen haben. Aufgrund der auch 2016 stark bemerkbaren Expansion der chinesischen Branchenunternehmen hätten bisherige Marktstrategien wie das Aufschieben von Investitionen in neue Fabriken nicht ausgereicht, um die im ersten Quartal verzeichnete Schwemme abzufedern.

Die möglichen Folgen aus der IHS Analyse liegen auf der Hand: So könnte auch der kurzfristige Engpass in der zweiten Jahreshälfte 2016 zunächst einmal nicht mehr als eine reine Atempause sein – vor allem für Hersteller in Hochlohnländern wie Japan und Korea. Die Branche dürfte also mittelfristig eine weitere regionale Verschiebung von LCD Produktionskapazitäten in die Volksrepublik China erleben. Ein Vergleich mit einer konkurrierenden Displaytechnologie würde diese Interpretation der Daten stützen: Im Bereich LED ist China bereits seit einiger Zeit de facto der einzige nennenswerte Lieferant am Weltmarkt.

Für den Produktionswert der in Südkorea hergestellten Screens für den B2B Teilmarkt Digital Signage hatten die ebenfalls renommierten Marktforscher von Digitimes Research vor knapp zwei Monaten hingegen eine Steigerung prognostiziert, die für den Zeitraum bis 2020 errechnet wurde.