' fill='%23419cd1'%3E%3Cpath d='m930.6-2156c-34.8 5.5-63.5 26.1-78.6 56.5-17.2 34.6-15 73.2 6.2 105.5 5.3 8.1 19.4 22.4 27.3 27.7 51.1 34.2 118.4 19.3 149.7-33.2 10.7-17.9 15.9-41.5 13.8-62.5-4.7-45.3-36-81.2-80.1-92-9.7-2.4-29.4-3.4-38.3-2z'/%3E%3Cpath d='m610.2-2094.9c-10.4 1.4-28 6-39.7 10.4-10.3 3.9-33.5 15-33.5 16.1 0 0.4 7.1 7.9 15.8 16.8 30.9 31.7 47.2 55.6 53.4 78.3 3.1 11.5 3.1 31.8 0 42.8-6.6 23.2-21.9 45.4-54.6 79.3-18.2 18.8-24.5 26.1-32.1 36.7-25.9 36.2-24 64.6 7 106 16.9 22.4 48.6 54 71.3 71 21.3 15.9 36.5 22.5 53.7 23.3 12.8 0.5 20.8-1.3 34-7.8 13.8-6.7 27.7-17.6 50-39 30.9-29.7 46.6-41.9 65.8-51 25.1-12 50.7-12.2 75.4-0.5 20.8 9.8 41.7 26.1 69.8 54.4 6.6 6.7 12.3 12.1 12.6 12.1 1.1 0 12.5-23.6 16.3-33.6 26.7-70.5 6.4-137.2-68.5-224.5-32.8-38.3-88.1-92.8-123.9-122-45.9-37.6-86.7-59.5-124.5-66.9-12.7-2.5-36.8-3.4-48.3-1.9z'/%3E%3Cg fill='%23efbd00'%3E%3Cpath d='m509.2-2050.1c-29 21.2-48.6 38.3-83.2 73-67.9 68-101.2 117.5-112.9 168.1-13.6 58.4 8.4 118.3 70.8 193 22.5 26.9 69.8 75.5 99.6 102.6 127.5 115.5 210.5 124.2 323.5 33.8 48.5-38.7 106.9-99.8 137-143.2l4.4-6.3-8.5-8.5c-12.1-12.4-33.6-32.3-41.5-38.6-35.1-27.8-61.5-32.7-92.2-16.9-14.1 7.3-28.1 18.3-51.6 40.7-23.9 22.7-32.6 30.2-44.9 38.5-38.5 25.8-73.7 25.3-114.2-1.7-35.5-23.7-82.1-72.5-100-105-16.5-29.7-17.4-56.9-3-85.9 9.3-18.7 17.1-28.5 51.9-65.2 8.7-9.3 19.3-21.4 23.5-27 30.5-40.6 29.2-70.6-5.2-113.3-9.6-11.9-41.3-45-43.1-44.9-0.6 0-5.3 3.1-10.4 6.8z'/%3E%3Cpath d='m339.2-1563c-22.6 3.2-44.4 14-60.3 29.9-31.4 31.4-39.4 78.7-19.9 118.6 13.4 27.6 37.8 47.7 67.8 55.7 9.9 2.6 31.2 3.5 42 1.8 35.6-5.7 67.5-31.3 80.3-64.4 6.5-16.9 8.9-39.2 5.9-55.7-8.8-48.6-49.6-84.4-98.4-86.3-6.1-0.3-13.9-0.1-17.4 0.4z'/%3E%3C/g%3E%3C/g%3E%3Cg fill='%23001522'%3E%3Cpath d='M7480.5 1379.2c-229 15-433 54-558 104-82 34-211 129-270 200-28 33-69 100-93 150-79 169-76 122-68 1035l7 810h191c105 0 211-5 236-11 60-14 103-49 131-106l24-48 10-1380 29-53c52-93 145-148 314-185 85-18 130-21 362-21 237 0 275 2 356 21 157 37 264 103 309 193 44 88 47 129 50 790 3 685 1 668 63 734 49 52 72 56 312 56h220l-2-838-3-837-26-63c-46-108-91-172-194-277-85-87-113-108-185-143-144-70-317-111-555-132-137-11-482-11-660 1zM11760 1378.2l-170 5-410 751c-225 412-425 773-443 802-46 70-134 150-176 157-70 14-149-47-234-179-26-40-222-402-437-804l-390-732h-282c-156 0-283 3-283 7s260 470 578 1037c562 1003 579 1032 649 1102 118 119 250 171 403 161 141-9 268-82 363-208 43-57 1197-2083 1197-2102 0-7-67-7-365 3zM13042 1376.2c-8 14 14 164 34 232 36 120 99 193 213 246 116 53 133 54 922 54 797 0 790 0 899 58 68 36 154 124 193 198 61 114 78 199 77 379 0 144-3 169-27 248-49 161-97 231-201 299-33 21-89 48-125 60-65 22-74 23-753 26l-688 3v-970l-36-7c-48-9-193 13-264 39-73 27-155 109-201 202l-34 70v475c0 435 2 479 18 528 24 68 60 110 117 135 44 20 67 21 905 24 473 3 935 0 1027-4l166-9 94-47c284-142 482-443 544-827 22-137 20-376-5-520-49-284-165-508-355-687-89-83-158-129-258-171l-63-27-500-6c-740-10-1693-10-1699-1zM17480 1382.2c-78 25-131 60-205 135-197 200-267 525-179 840 59 214 208 375 390 421 30 8 268 13 724 16 401 3 695 9 717 14 45 13 94 66 108 119 13 49-1 118-36 178-48 82 19 77-949 70l-860-7-55 32c-68 39-151 122-178 180-28 57-49 141-57 226l-7 69 137 6c228 11 2026 8 2086-3 186-35 341-210 406-458 21-81 25-119 25-232 0-163-20-250-88-389-59-120-155-220-259-272l-70-34-710-5c-689-5-711-6-744-25-19-11-45-40-59-65-20-37-23-55-19-105 5-74 37-139 80-165 30-19 53-19 858-13 759 6 831 5 871-10 55-21 94-61 153-157 57-93 84-181 87-285l3-80-385-6c-739-12-1741-9-1785 5z'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(6440.1)'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(10350)'/%3E%3C/g%3E%3C/svg%3E)

NCR, Hersteller von ATMs und Omnichannel-Software, ließ unter Bankkunden in Großbritannien eine Studie durchführen. Ergebnis: eine erhebliche Diskrepanz zwischen den Erwartungen von Kunden an ihr Finanzinstitut und den bereits angebotenen Leistungen. In der Befragung von mehr als 1.000 Erwachsenen über 16 Jahren zeigt sich die zentrale Bedeutung personalisierter Angebote.

- 87% der Befragten stimmen der Forderung „Bankdienstleistungen sollten für individuelle Nutzer personalisiert sein“ voll oder überwiegend zu.

- Jedoch geben aktuell nur 11% der Studienteilnehmer an, dass sie ihr Banking bereits als personalisiert erleben.

- 95% nutzen mindestens einmal pro Woche Bankservices.

Die NCR-Umfrage zeigt auch, wie sehr sich die Interaktion zwischen Kunden und Banken verändert hat.

- So gaben 95% der Befragten an, mindestens einmal wöchentlich mit ihrer Bank zu interagieren.

- Zugleich gehen aber lediglich 5% der Kunden in dem Zeitraum in die Filiale.

- Ganze 57% nutzen dagegen einmal in der Woche einen Geldautomaten.

Weitere Ergebnisse der Umfrage zeigen, dass Retail Banken aus Sicht ihrer Kundschaft noch nicht ihre Hausaufgaben gemacht haben:

- 91% der britischen Bankkunden sind der Ansicht, dass Banken innovativ sein sollen.

- Aber nur 14% stimmen voll zu, dass ihre Bank bereits innovativ ist.

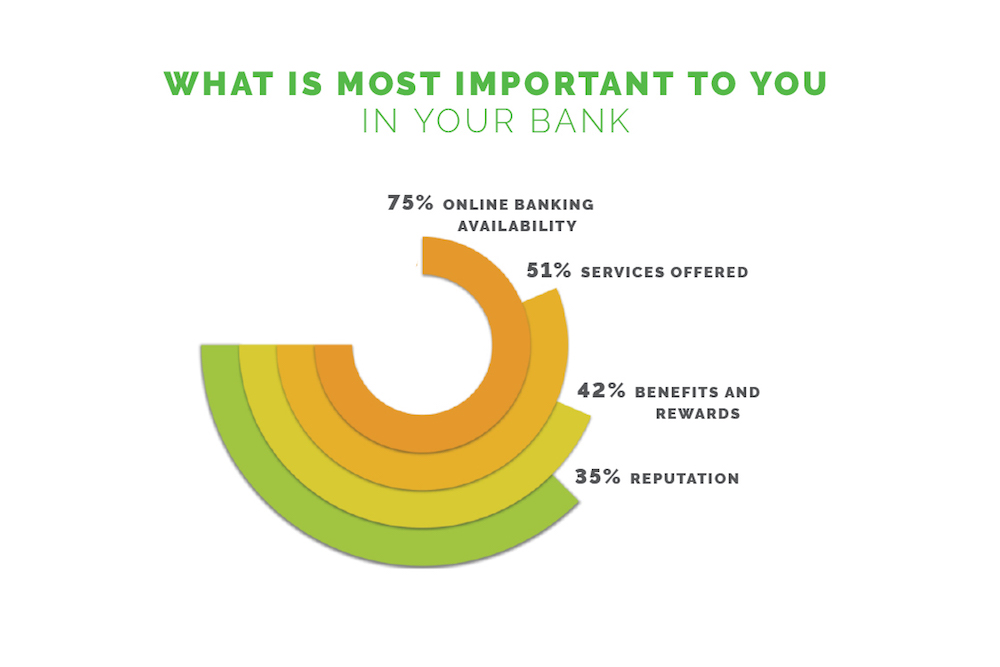

- Für 75% der Kunden ist das Online-Banking-Angebot eines der drei wichtigsten Kriterien bei Wahl des Finanzinstituts.

- Und für 35% gehören Ansehen und Stabilität des Finanzinstituts zu den drei wichtigsten Entscheidungsfaktoren für eine Bank.

- Britische Verbraucher sind offen für Banking in neuen Umgebungen: 54% könnten sich vorstellen, Bankgeschäfte – etwa Kreditaufnahme oder Versicherungsabschluss – bei einem hochpreisigen Einzelhändler zu tätigen (etwa beim Kauf eines Autos oder teurer Elektrogeräte).

- 51% würden sich dabei wohlfühlen, solche Geschäfte auch an einem ATM abzuwickeln.

Auch Erhebungen in Deutschland zeichnen ein ähnliches Bild: Eine im November 2016 veröffentlichte Studie des Branchenverbands Bitkom ergab:

- 30% der deutschen Online-Banking-Nutzer gehen inzwischen überhaupt nicht mehr in die Filiale.

- Von den 68%, die dies noch tun, waren 26% seit mindestens sechs Monaten nicht mehr persönlich in der Filiale, um Bankgeschäfte zu tätigen.

- Ebenso verschiebt sich die Nutzung digitaler Banking-Angebote immer weiter in Richtung mobiler Endgeräte: 2016 griffen 36% der Online-Banking-Kunden via Smartphone auf die Bankdienste zu.

- Unter den 14- bis 29-jährigen waren es bereits 42%. Gerade in dieser Altersgruppe sind mobile Angebote ausschlaggebend für die Wahl einer Bank.