' fill='%23419cd1'%3E%3Cpath d='m930.6-2156c-34.8 5.5-63.5 26.1-78.6 56.5-17.2 34.6-15 73.2 6.2 105.5 5.3 8.1 19.4 22.4 27.3 27.7 51.1 34.2 118.4 19.3 149.7-33.2 10.7-17.9 15.9-41.5 13.8-62.5-4.7-45.3-36-81.2-80.1-92-9.7-2.4-29.4-3.4-38.3-2z'/%3E%3Cpath d='m610.2-2094.9c-10.4 1.4-28 6-39.7 10.4-10.3 3.9-33.5 15-33.5 16.1 0 0.4 7.1 7.9 15.8 16.8 30.9 31.7 47.2 55.6 53.4 78.3 3.1 11.5 3.1 31.8 0 42.8-6.6 23.2-21.9 45.4-54.6 79.3-18.2 18.8-24.5 26.1-32.1 36.7-25.9 36.2-24 64.6 7 106 16.9 22.4 48.6 54 71.3 71 21.3 15.9 36.5 22.5 53.7 23.3 12.8 0.5 20.8-1.3 34-7.8 13.8-6.7 27.7-17.6 50-39 30.9-29.7 46.6-41.9 65.8-51 25.1-12 50.7-12.2 75.4-0.5 20.8 9.8 41.7 26.1 69.8 54.4 6.6 6.7 12.3 12.1 12.6 12.1 1.1 0 12.5-23.6 16.3-33.6 26.7-70.5 6.4-137.2-68.5-224.5-32.8-38.3-88.1-92.8-123.9-122-45.9-37.6-86.7-59.5-124.5-66.9-12.7-2.5-36.8-3.4-48.3-1.9z'/%3E%3Cg fill='%23efbd00'%3E%3Cpath d='m509.2-2050.1c-29 21.2-48.6 38.3-83.2 73-67.9 68-101.2 117.5-112.9 168.1-13.6 58.4 8.4 118.3 70.8 193 22.5 26.9 69.8 75.5 99.6 102.6 127.5 115.5 210.5 124.2 323.5 33.8 48.5-38.7 106.9-99.8 137-143.2l4.4-6.3-8.5-8.5c-12.1-12.4-33.6-32.3-41.5-38.6-35.1-27.8-61.5-32.7-92.2-16.9-14.1 7.3-28.1 18.3-51.6 40.7-23.9 22.7-32.6 30.2-44.9 38.5-38.5 25.8-73.7 25.3-114.2-1.7-35.5-23.7-82.1-72.5-100-105-16.5-29.7-17.4-56.9-3-85.9 9.3-18.7 17.1-28.5 51.9-65.2 8.7-9.3 19.3-21.4 23.5-27 30.5-40.6 29.2-70.6-5.2-113.3-9.6-11.9-41.3-45-43.1-44.9-0.6 0-5.3 3.1-10.4 6.8z'/%3E%3Cpath d='m339.2-1563c-22.6 3.2-44.4 14-60.3 29.9-31.4 31.4-39.4 78.7-19.9 118.6 13.4 27.6 37.8 47.7 67.8 55.7 9.9 2.6 31.2 3.5 42 1.8 35.6-5.7 67.5-31.3 80.3-64.4 6.5-16.9 8.9-39.2 5.9-55.7-8.8-48.6-49.6-84.4-98.4-86.3-6.1-0.3-13.9-0.1-17.4 0.4z'/%3E%3C/g%3E%3C/g%3E%3Cg fill='%23001522'%3E%3Cpath d='M7480.5 1379.2c-229 15-433 54-558 104-82 34-211 129-270 200-28 33-69 100-93 150-79 169-76 122-68 1035l7 810h191c105 0 211-5 236-11 60-14 103-49 131-106l24-48 10-1380 29-53c52-93 145-148 314-185 85-18 130-21 362-21 237 0 275 2 356 21 157 37 264 103 309 193 44 88 47 129 50 790 3 685 1 668 63 734 49 52 72 56 312 56h220l-2-838-3-837-26-63c-46-108-91-172-194-277-85-87-113-108-185-143-144-70-317-111-555-132-137-11-482-11-660 1zM11760 1378.2l-170 5-410 751c-225 412-425 773-443 802-46 70-134 150-176 157-70 14-149-47-234-179-26-40-222-402-437-804l-390-732h-282c-156 0-283 3-283 7s260 470 578 1037c562 1003 579 1032 649 1102 118 119 250 171 403 161 141-9 268-82 363-208 43-57 1197-2083 1197-2102 0-7-67-7-365 3zM13042 1376.2c-8 14 14 164 34 232 36 120 99 193 213 246 116 53 133 54 922 54 797 0 790 0 899 58 68 36 154 124 193 198 61 114 78 199 77 379 0 144-3 169-27 248-49 161-97 231-201 299-33 21-89 48-125 60-65 22-74 23-753 26l-688 3v-970l-36-7c-48-9-193 13-264 39-73 27-155 109-201 202l-34 70v475c0 435 2 479 18 528 24 68 60 110 117 135 44 20 67 21 905 24 473 3 935 0 1027-4l166-9 94-47c284-142 482-443 544-827 22-137 20-376-5-520-49-284-165-508-355-687-89-83-158-129-258-171l-63-27-500-6c-740-10-1693-10-1699-1zM17480 1382.2c-78 25-131 60-205 135-197 200-267 525-179 840 59 214 208 375 390 421 30 8 268 13 724 16 401 3 695 9 717 14 45 13 94 66 108 119 13 49-1 118-36 178-48 82 19 77-949 70l-860-7-55 32c-68 39-151 122-178 180-28 57-49 141-57 226l-7 69 137 6c228 11 2026 8 2086-3 186-35 341-210 406-458 21-81 25-119 25-232 0-163-20-250-88-389-59-120-155-220-259-272l-70-34-710-5c-689-5-711-6-744-25-19-11-45-40-59-65-20-37-23-55-19-105 5-74 37-139 80-165 30-19 53-19 858-13 759 6 831 5 871-10 55-21 94-61 153-157 57-93 84-181 87-285l3-80-385-6c-739-12-1741-9-1785 5z'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(6440.1)'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(10350)'/%3E%3C/g%3E%3C/svg%3E)

Laut einer neuen Analyse von Omdia gehörten Signage- und Informationsanzeigen im ersten Quartal 2026 weiterhin zu den stärksten Segmenten des ProAV-Marktes, obwohl die Auslieferungen in den breiter gefassten Display-Kategorien rückläufig waren.

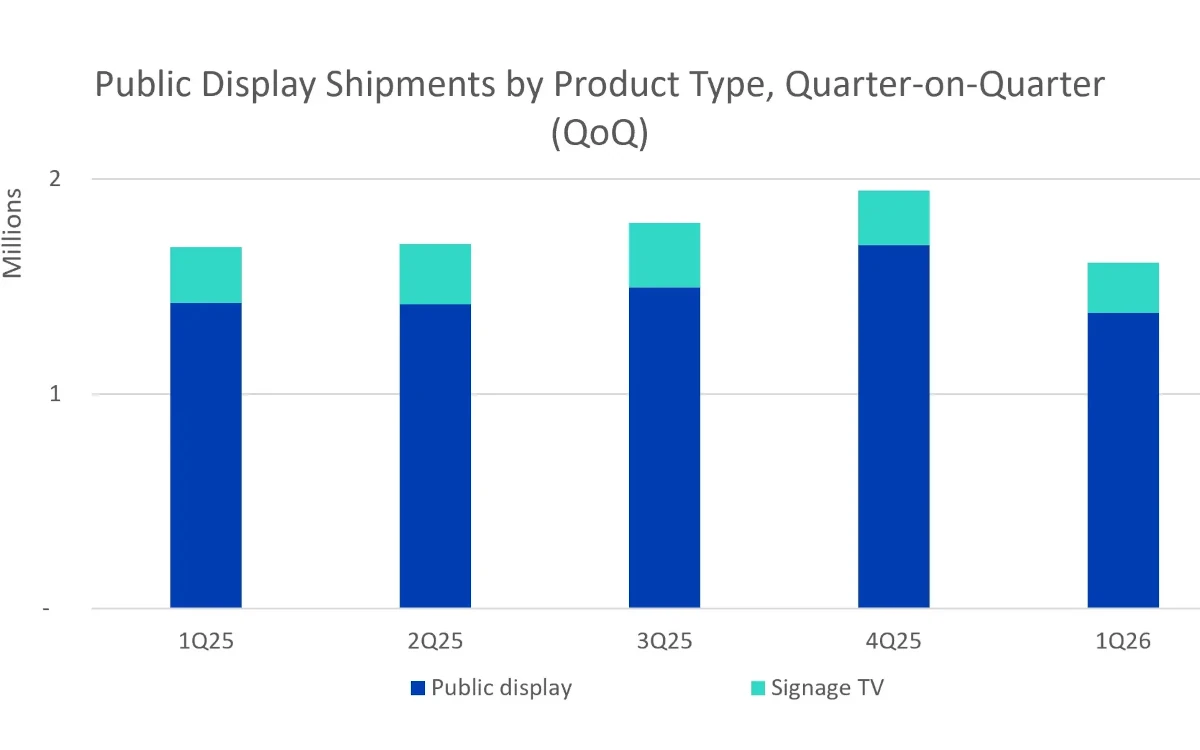

Omdias aktueller „Public Displays Market Tracker“ ergab, dass die weltweiten Auslieferungen von „Public Displays“ und „Signage-TVs“ im ersten Quartal 1,61 Millionen Einheiten erreichten. Während die Gesamtlieferungen gegenüber dem saisonalen Höchststand von 1,94 Millionen Einheiten im vierten Quartal 2025 zurückgingen, wuchsen Signage- und Informationsdisplays im Quartalsvergleich um 4,3 Prozent und im Jahresvergleich um 2,8 Prozent, was das dritte Wachstumsquartal in Folge darstellt.

Die Zuwächse wurden durch die anhaltende Nachfrage in Westeuropa, Asien und Ozeanien, Japan und Nordamerika getrieben, was die Widerstandsfähigkeit des Signage-Sektors trotz allgemeiner Marktschwierigkeiten unterstreicht.

Regionale Unterschiede

China, einer der weltweit größten Display-Märkte, lieferte gemischte Ergebnisse. Die Auslieferungen von Signage- und Informationsdisplays lagen im Quartal bei mehr als 67.000 Einheiten, was einem Rückgang von 17,3 Prozent gegenüber dem vierten Quartal entspricht – teilweise bedingt durch die Feiertage zum chinesischen Neujahr –, aber einem Anstieg von 1,3 Prozent im Jahresvergleich. Omdia erklärte, der chinesische Markt trete in eine reifere Phase ein, wobei das Wachstum zunehmend von staatlichen Maßnahmen und projektbezogenen Investitionen getrieben werde und weniger von einer breit angelegten Expansion.

Die positiven Ergebnisse im Bereich Signage standen im Gegensatz zu einer schwächeren Entwicklung in anderen ProAV-Display-Kategorien. Die weltweiten Auslieferungen von interaktiven LFDs und Touch-Displays gingen im Quartalsvergleich um fast 10 Prozent zurück, wobei ein großes Projekt im Bildungsbereich in Indonesien im Vorquartal nicht berücksichtigt wurde. Die Auslieferungen von Videowänden sanken im Quartalsvergleich um 15,7 und im Jahresvergleich um 19,2 Prozent.

Chinas Markt für interaktive Flachbildschirme verzeichnete noch stärkere Rückgänge: Die Auslieferungen sanken im Quartalsvergleich um 39,1 und im Jahresvergleich um 10,4 Prozent, da Signage-Displays und kostengünstigere Verbraucherfernseher Marktanteile bei Anwendungen in Konferenzräumen und Besprechungsräumen gewannen.

Samsung an der Spitze

Omdia erklärte, dass Displayhersteller mit höheren Komponentenkosten konfrontiert sind, da die wachsende Nachfrage von AI-Rechenzentren den Wettbewerb um Speicherchips verschärft, die in kommerziellen Displays und anderen elektronischen Geräten verwendet werden.

Unter den Herstellern von Signage-Displays behielt Samsung Electronics mit einem Anteil von 43,8 Prozent an den Auslieferungen seine Marktführerschaft, gefolgt von LG Electronics mit 15,3 Prozent. Die Auslieferungen von Samsung stiegen im Quartalsvergleich um 2,9 Prozent, während LG ein Wachstum von 20,7 Prozent verzeichnete. Auch die Sharp Corporation und die Sony Group Corporation verzeichneten im Quartalsvergleich Zuwächse bei den Auslieferungen.

Der Bericht stellte fest, dass LCD-Videowände weiterhin unter Druck stehen, da sich einige Unternehmensimplementierungen in Richtung Directview-LED-Technologie verlagern. Omdia erklärte jedoch, dass Videowände in Anwendungen, die eine hohe Pixeldichte erfordern, wie beispielsweise Leit- und Kontrollzentren sowie Produktionsumgebungen, weiterhin wichtig bleiben.

Mit Blick auf die Zukunft warnte Omdia, dass geopolitische Unsicherheiten, Transportkosten und anhaltender Preisdruck das Tempo der Markterholung bis Ende 2026 beeinträchtigen könnten.