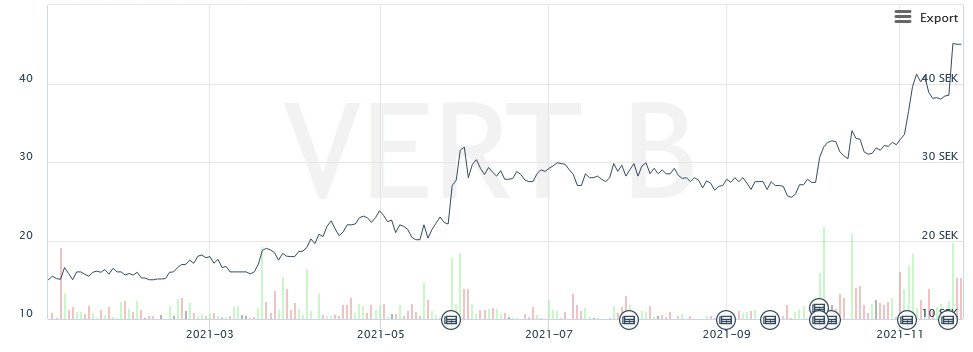

Unglaubliche 224 % ist der Börsenkurs von Vertiseit seit Jahresbeginn gestiegen. Mit nur 15 Mio. Euro Umsatz wird der schwedische Digital Signage-Anbieter aktuell mit sagenhaften 93 Mio. Euro bewertet und einem Multiple vergleichbar mit Silicon Valley-Konzerne wie Salesforce oder Adobe. invidis analysiert und erklärt die Auswirkungen auf die Digital Signage-Branche.

Bewertungen von Digital Signage-Unternehmen im Rahmen von Verkaufsprozessen sind eine komplexe und oft hochemotionale Angelegenheit. Unternehmensbewertungen basieren in der Regel auf EBITDA-Multiples mit Zuschlägen für besonders langlaufende Recurring-Umsätze und Risikoabschläge für hohe Kundenkonzentration. Dutzende weitere Metriken lassen sich im Verkaufsprozess anwenden.

Anders bei den wenigen börsennotierten Unternehmen: Hier ist die Bewertung einfach. Die Marktkapitalisierung – Börsenkurs mal Anzahl der ausgegebenen Aktien – lässt sich täglich ablesen. Ob sich diese Bewertung bei einer Übernahme beziehungsweise einem Komplettverkauf auch tatsächlich, oder sogar mit einem Zuschlag, realisieren lässt, steht allerdings auf einem anderen Blatt.

Historisch betrachtet wurden für Digital Signage-Integratoren Multiples zwischen 7 und 12 bezahlt. Software-Anbieter mit einem SaaS-Geschäftsmodell lagen aufgrund des höheren Anteils an wiederkehrenden Umsätzen eher am oberen Ende der Bewertungsskala oder sogar leicht darüber.

Entwicklung Börsenkurs Vertiseit AB seit Jahresbeginn 2021 (Foto: Screenshot)

Wie lässt sich eine Bewertung wie gegenwärtig von Vertiseit erklären und kann jetzt jeder Integrator oder CMS-Anbieter mit einem Multi-Millionen-Exit rechnen?

Während wir es jedem mutigen und aufopferungsvoll arbeitenden Digital Signage-Unternehmer gönnen würden, sind solch hohe Bewertungen wohl eher die Ausnahme als die Regel. Sicherlich, derzeit ist viel Beteiligungskapital im Markt vorhanden. Darüber hinaus bietet die Digital Signage-Branche mit zweistelligen Wachstumsraten weiterhin ein attraktives Marktumfeld für Investoren. Zusätzlich treibt die stattfindende Marktkonsolidierung die Nachfrage nach interessanten Targets. Faktoren, die die Multiples nach oben treiben.

Auch eine rein mathematische Betrachtung wird zumindest kurzfristig zu rechnerisch höheren Multiples führen, denn bei vielen Anbietern sind die Ergebnisse in den letzten beiden Jahren im Vergleich zu Vor-Corona-Zeiten zurückgegangen oder stabil geblieben. Diese niedrigere EBITDA-Basis sorgt auch bei konstanten Kaufpreisen für höhere Multiples.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Auf der anderen Seite werden sich Interessenten, insbesondere wenn es sich um strategische Investoren handelt, nicht von jeglicher wirtschaftlicher Grundlogik lösen. Denn schließlich müssen die Gewinne, die den Kaufpreis letztendlich rechtfertigen, auch in der Zukunft erwirtschaftet werden können. Darüber hinaus muss auch die „Story“ und das Timing für einen späteren Weiterverkauf oder Börsen-Exit stimmen. Dabei spielt auch die erhöhte Unsicherheit durch die Pandemie und die damit verbundenen Auswirkungen zum Beispiel auf die Supply Chain eine Rolle. Alles Faktoren, die die Bereitschaft, hohe Multiples zu zahlen, eher dämpfen.

Übertriebene Kaufpreisfantasien sind daher wohl eher hinderlich als zielführend. Insbesondere Unternehmen, für die der nächste Wachstumsschritt in Form eines Verkaufs oder Mergers ansteht, müssen sehr genau abwägen, ob Kaufpreismaximierung oder die Zukunft des Unternehmens wichtiger sind.

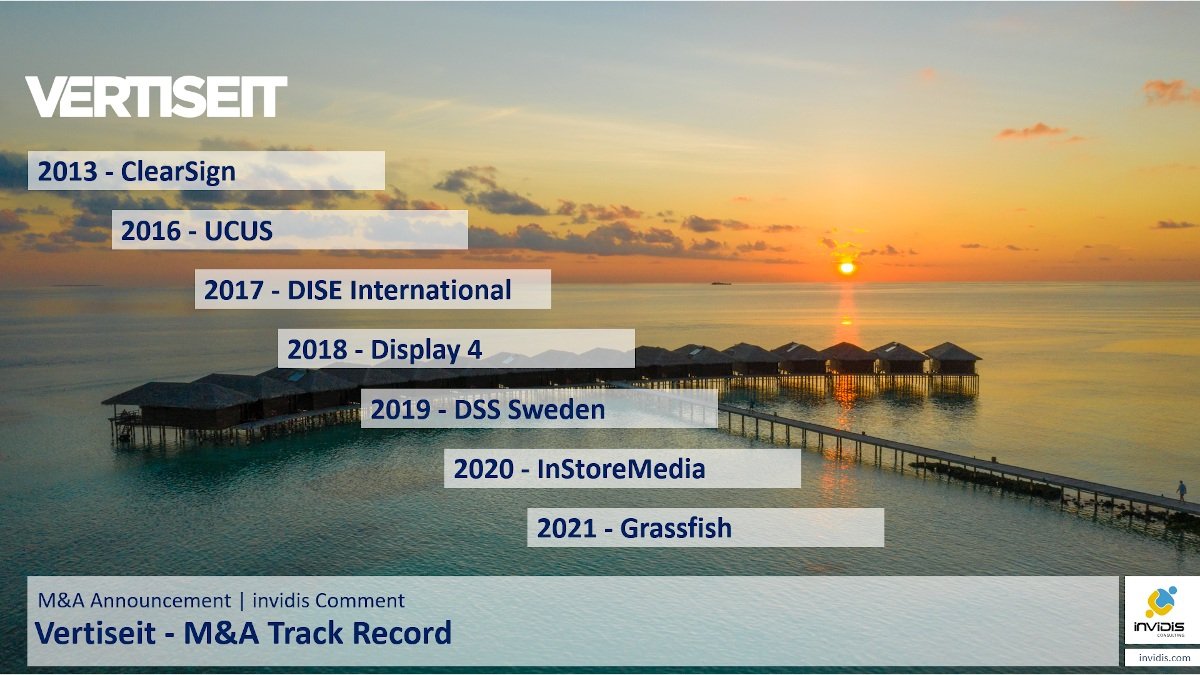

Übersicht der Übernahmen von Vertiseit (Foto: invidis)

Insgesamt werden wir in Zukunft wohl steigende, aber eben auch eher moderat steigende Multiples beobachten.

Im Fall von Vertiseit wird neben dem schnellen Wachstum des Unternehmens und der hohen Schlagzahl bei Firmenübernahmen wohl von der Börse auch der Mut belohnt, mit ISV+ ein alternatives Geschäftsmodell zu etablieren. Zusätzlich verzeichnet Vertiseit 39 Quartale ununterbrochenem SaaS-Umsatzwachstum – also fast zehn Jahre. Hier stimmt also auch die Story, die Johan Lind sehr überzeugend zu verkaufen weiß.

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

' fill='%23419cd1'%3E%3Cpath d='m930.6-2156c-34.8 5.5-63.5 26.1-78.6 56.5-17.2 34.6-15 73.2 6.2 105.5 5.3 8.1 19.4 22.4 27.3 27.7 51.1 34.2 118.4 19.3 149.7-33.2 10.7-17.9 15.9-41.5 13.8-62.5-4.7-45.3-36-81.2-80.1-92-9.7-2.4-29.4-3.4-38.3-2z'/%3E%3Cpath d='m610.2-2094.9c-10.4 1.4-28 6-39.7 10.4-10.3 3.9-33.5 15-33.5 16.1 0 0.4 7.1 7.9 15.8 16.8 30.9 31.7 47.2 55.6 53.4 78.3 3.1 11.5 3.1 31.8 0 42.8-6.6 23.2-21.9 45.4-54.6 79.3-18.2 18.8-24.5 26.1-32.1 36.7-25.9 36.2-24 64.6 7 106 16.9 22.4 48.6 54 71.3 71 21.3 15.9 36.5 22.5 53.7 23.3 12.8 0.5 20.8-1.3 34-7.8 13.8-6.7 27.7-17.6 50-39 30.9-29.7 46.6-41.9 65.8-51 25.1-12 50.7-12.2 75.4-0.5 20.8 9.8 41.7 26.1 69.8 54.4 6.6 6.7 12.3 12.1 12.6 12.1 1.1 0 12.5-23.6 16.3-33.6 26.7-70.5 6.4-137.2-68.5-224.5-32.8-38.3-88.1-92.8-123.9-122-45.9-37.6-86.7-59.5-124.5-66.9-12.7-2.5-36.8-3.4-48.3-1.9z'/%3E%3Cg fill='%23efbd00'%3E%3Cpath d='m509.2-2050.1c-29 21.2-48.6 38.3-83.2 73-67.9 68-101.2 117.5-112.9 168.1-13.6 58.4 8.4 118.3 70.8 193 22.5 26.9 69.8 75.5 99.6 102.6 127.5 115.5 210.5 124.2 323.5 33.8 48.5-38.7 106.9-99.8 137-143.2l4.4-6.3-8.5-8.5c-12.1-12.4-33.6-32.3-41.5-38.6-35.1-27.8-61.5-32.7-92.2-16.9-14.1 7.3-28.1 18.3-51.6 40.7-23.9 22.7-32.6 30.2-44.9 38.5-38.5 25.8-73.7 25.3-114.2-1.7-35.5-23.7-82.1-72.5-100-105-16.5-29.7-17.4-56.9-3-85.9 9.3-18.7 17.1-28.5 51.9-65.2 8.7-9.3 19.3-21.4 23.5-27 30.5-40.6 29.2-70.6-5.2-113.3-9.6-11.9-41.3-45-43.1-44.9-0.6 0-5.3 3.1-10.4 6.8z'/%3E%3Cpath d='m339.2-1563c-22.6 3.2-44.4 14-60.3 29.9-31.4 31.4-39.4 78.7-19.9 118.6 13.4 27.6 37.8 47.7 67.8 55.7 9.9 2.6 31.2 3.5 42 1.8 35.6-5.7 67.5-31.3 80.3-64.4 6.5-16.9 8.9-39.2 5.9-55.7-8.8-48.6-49.6-84.4-98.4-86.3-6.1-0.3-13.9-0.1-17.4 0.4z'/%3E%3C/g%3E%3C/g%3E%3Cg fill='%23001522'%3E%3Cpath d='M7480.5 1379.2c-229 15-433 54-558 104-82 34-211 129-270 200-28 33-69 100-93 150-79 169-76 122-68 1035l7 810h191c105 0 211-5 236-11 60-14 103-49 131-106l24-48 10-1380 29-53c52-93 145-148 314-185 85-18 130-21 362-21 237 0 275 2 356 21 157 37 264 103 309 193 44 88 47 129 50 790 3 685 1 668 63 734 49 52 72 56 312 56h220l-2-838-3-837-26-63c-46-108-91-172-194-277-85-87-113-108-185-143-144-70-317-111-555-132-137-11-482-11-660 1zM11760 1378.2l-170 5-410 751c-225 412-425 773-443 802-46 70-134 150-176 157-70 14-149-47-234-179-26-40-222-402-437-804l-390-732h-282c-156 0-283 3-283 7s260 470 578 1037c562 1003 579 1032 649 1102 118 119 250 171 403 161 141-9 268-82 363-208 43-57 1197-2083 1197-2102 0-7-67-7-365 3zM13042 1376.2c-8 14 14 164 34 232 36 120 99 193 213 246 116 53 133 54 922 54 797 0 790 0 899 58 68 36 154 124 193 198 61 114 78 199 77 379 0 144-3 169-27 248-49 161-97 231-201 299-33 21-89 48-125 60-65 22-74 23-753 26l-688 3v-970l-36-7c-48-9-193 13-264 39-73 27-155 109-201 202l-34 70v475c0 435 2 479 18 528 24 68 60 110 117 135 44 20 67 21 905 24 473 3 935 0 1027-4l166-9 94-47c284-142 482-443 544-827 22-137 20-376-5-520-49-284-165-508-355-687-89-83-158-129-258-171l-63-27-500-6c-740-10-1693-10-1699-1zM17480 1382.2c-78 25-131 60-205 135-197 200-267 525-179 840 59 214 208 375 390 421 30 8 268 13 724 16 401 3 695 9 717 14 45 13 94 66 108 119 13 49-1 118-36 178-48 82 19 77-949 70l-860-7-55 32c-68 39-151 122-178 180-28 57-49 141-57 226l-7 69 137 6c228 11 2026 8 2086-3 186-35 341-210 406-458 21-81 25-119 25-232 0-163-20-250-88-389-59-120-155-220-259-272l-70-34-710-5c-689-5-711-6-744-25-19-11-45-40-59-65-20-37-23-55-19-105 5-74 37-139 80-165 30-19 53-19 858-13 759 6 831 5 871-10 55-21 94-61 153-157 57-93 84-181 87-285l3-80-385-6c-739-12-1741-9-1785 5z'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(6440.1)'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(10350)'/%3E%3C/g%3E%3C/svg%3E)