' fill='%23419cd1'%3E%3Cpath d='m930.6-2156c-34.8 5.5-63.5 26.1-78.6 56.5-17.2 34.6-15 73.2 6.2 105.5 5.3 8.1 19.4 22.4 27.3 27.7 51.1 34.2 118.4 19.3 149.7-33.2 10.7-17.9 15.9-41.5 13.8-62.5-4.7-45.3-36-81.2-80.1-92-9.7-2.4-29.4-3.4-38.3-2z'/%3E%3Cpath d='m610.2-2094.9c-10.4 1.4-28 6-39.7 10.4-10.3 3.9-33.5 15-33.5 16.1 0 0.4 7.1 7.9 15.8 16.8 30.9 31.7 47.2 55.6 53.4 78.3 3.1 11.5 3.1 31.8 0 42.8-6.6 23.2-21.9 45.4-54.6 79.3-18.2 18.8-24.5 26.1-32.1 36.7-25.9 36.2-24 64.6 7 106 16.9 22.4 48.6 54 71.3 71 21.3 15.9 36.5 22.5 53.7 23.3 12.8 0.5 20.8-1.3 34-7.8 13.8-6.7 27.7-17.6 50-39 30.9-29.7 46.6-41.9 65.8-51 25.1-12 50.7-12.2 75.4-0.5 20.8 9.8 41.7 26.1 69.8 54.4 6.6 6.7 12.3 12.1 12.6 12.1 1.1 0 12.5-23.6 16.3-33.6 26.7-70.5 6.4-137.2-68.5-224.5-32.8-38.3-88.1-92.8-123.9-122-45.9-37.6-86.7-59.5-124.5-66.9-12.7-2.5-36.8-3.4-48.3-1.9z'/%3E%3Cg fill='%23efbd00'%3E%3Cpath d='m509.2-2050.1c-29 21.2-48.6 38.3-83.2 73-67.9 68-101.2 117.5-112.9 168.1-13.6 58.4 8.4 118.3 70.8 193 22.5 26.9 69.8 75.5 99.6 102.6 127.5 115.5 210.5 124.2 323.5 33.8 48.5-38.7 106.9-99.8 137-143.2l4.4-6.3-8.5-8.5c-12.1-12.4-33.6-32.3-41.5-38.6-35.1-27.8-61.5-32.7-92.2-16.9-14.1 7.3-28.1 18.3-51.6 40.7-23.9 22.7-32.6 30.2-44.9 38.5-38.5 25.8-73.7 25.3-114.2-1.7-35.5-23.7-82.1-72.5-100-105-16.5-29.7-17.4-56.9-3-85.9 9.3-18.7 17.1-28.5 51.9-65.2 8.7-9.3 19.3-21.4 23.5-27 30.5-40.6 29.2-70.6-5.2-113.3-9.6-11.9-41.3-45-43.1-44.9-0.6 0-5.3 3.1-10.4 6.8z'/%3E%3Cpath d='m339.2-1563c-22.6 3.2-44.4 14-60.3 29.9-31.4 31.4-39.4 78.7-19.9 118.6 13.4 27.6 37.8 47.7 67.8 55.7 9.9 2.6 31.2 3.5 42 1.8 35.6-5.7 67.5-31.3 80.3-64.4 6.5-16.9 8.9-39.2 5.9-55.7-8.8-48.6-49.6-84.4-98.4-86.3-6.1-0.3-13.9-0.1-17.4 0.4z'/%3E%3C/g%3E%3C/g%3E%3Cg fill='%23001522'%3E%3Cpath d='M7480.5 1379.2c-229 15-433 54-558 104-82 34-211 129-270 200-28 33-69 100-93 150-79 169-76 122-68 1035l7 810h191c105 0 211-5 236-11 60-14 103-49 131-106l24-48 10-1380 29-53c52-93 145-148 314-185 85-18 130-21 362-21 237 0 275 2 356 21 157 37 264 103 309 193 44 88 47 129 50 790 3 685 1 668 63 734 49 52 72 56 312 56h220l-2-838-3-837-26-63c-46-108-91-172-194-277-85-87-113-108-185-143-144-70-317-111-555-132-137-11-482-11-660 1zM11760 1378.2l-170 5-410 751c-225 412-425 773-443 802-46 70-134 150-176 157-70 14-149-47-234-179-26-40-222-402-437-804l-390-732h-282c-156 0-283 3-283 7s260 470 578 1037c562 1003 579 1032 649 1102 118 119 250 171 403 161 141-9 268-82 363-208 43-57 1197-2083 1197-2102 0-7-67-7-365 3zM13042 1376.2c-8 14 14 164 34 232 36 120 99 193 213 246 116 53 133 54 922 54 797 0 790 0 899 58 68 36 154 124 193 198 61 114 78 199 77 379 0 144-3 169-27 248-49 161-97 231-201 299-33 21-89 48-125 60-65 22-74 23-753 26l-688 3v-970l-36-7c-48-9-193 13-264 39-73 27-155 109-201 202l-34 70v475c0 435 2 479 18 528 24 68 60 110 117 135 44 20 67 21 905 24 473 3 935 0 1027-4l166-9 94-47c284-142 482-443 544-827 22-137 20-376-5-520-49-284-165-508-355-687-89-83-158-129-258-171l-63-27-500-6c-740-10-1693-10-1699-1zM17480 1382.2c-78 25-131 60-205 135-197 200-267 525-179 840 59 214 208 375 390 421 30 8 268 13 724 16 401 3 695 9 717 14 45 13 94 66 108 119 13 49-1 118-36 178-48 82 19 77-949 70l-860-7-55 32c-68 39-151 122-178 180-28 57-49 141-57 226l-7 69 137 6c228 11 2026 8 2086-3 186-35 341-210 406-458 21-81 25-119 25-232 0-163-20-250-88-389-59-120-155-220-259-272l-70-34-710-5c-689-5-711-6-744-25-19-11-45-40-59-65-20-37-23-55-19-105 5-74 37-139 80-165 30-19 53-19 858-13 759 6 831 5 871-10 55-21 94-61 153-157 57-93 84-181 87-285l3-80-385-6c-739-12-1741-9-1785 5z'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(6440.1)'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(10350)'/%3E%3C/g%3E%3C/svg%3E)

Digital Signage wird oft in erster Linie als Teil der Panel-Industrie wahrgenommen. Es handelt es sich aber bei professionellen Displays – LCD, LED, IFP-Touchscreens und Videowänden – um hochintegrierte Embedded-Computing-Systeme. Aufgrund ihrer Abhängigkeit von DRAM, NAND und anderen Speicherkomponenten ist die Branche anfälliger für Angebotsschwankungen und Preisspitzen.

Die rasche Verlagerung der Produktionskapazitäten hin zu High-Bandwidth-Memory (HBM) für AI-GPUs beschleunigt das Ungleichgewicht. Da Hyperscaler und Halbleiterhersteller AI-zentrierten Kunden Vorrang einräumen, wird die Speicherzuweisung für Embedded- und Display-Anwendungen in der Lieferwarteschlange nach unten gedrängt. Die Folge: steigende Komponentenpreise und unsichere Verfügbarkeit.

Speicherpreise steigen um 180 Prozent

Wie ernst die Situation ist, wird deutlich, wenn man sich die Schwergewichte der Unterhaltungselektronik ansieht. Mehrere Berichte deuten darauf hin, dass sogar Apple – ein Unternehmen, das für seine Dominanz in der Lieferkette bekannt ist – bis zu 180 Prozent mehr für den Speicher der neuesten iPhone-Generation bezahlen muss.

Anfang dieses Jahres zahlte Apple Berichten zufolge 25 bis 29 US-Dollar pro LPDDR5X-Chip. Heute soll Samsung bis zu 70 US-Dollar verlangen. Diese Preiserhöhungen dürften sich zwar nicht unmittelbar auf die Verkaufspreise des iPhones auswirken, unterstreichen jedoch den extremen Druck auf dem DRAM-Markt.

Die Situation verschlechtert sich rapide: Seit September haben sich die Speicherpreise innerhalb von nur drei Monaten mehr als verdreifacht. Branchenanalysten sehen derzeit keine Entspannung vor 2028, da AI-Rechenzentren weiterhin enorme Mengen an Speicher für das Training und den Betrieb großer Sprachmodelle wie ChatGPT und Gemini verbrauchen.

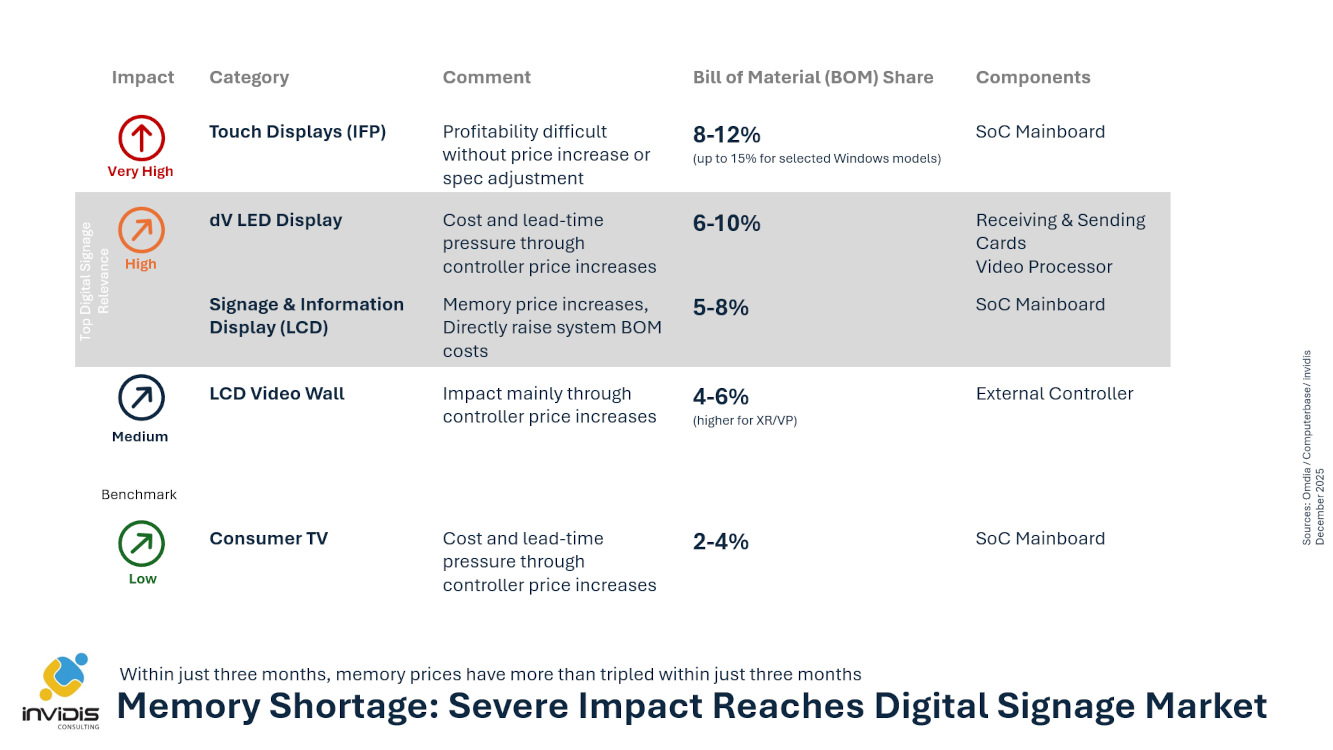

Indirekter Druck auf B2B-Displays nimmt zu

Für Digital Signage bedeutet dies ein herausforderndes Umfeld in allen wichtigen Display-Kategorien, wie das Marktforschungsunternehmen Omdia berichtet:

- Professionelle LCD-Bildschirme sind mit höheren Materialkosten konfrontiert

- IFP Touch-Displays und -Bildschirme im Bildungsbereich sind stark von Embedded-Computing-Systemen abhängig

- DV-LED-Displays integrieren zunehmend Onboard-Controller und SoCs, die auf DRAM und NAND angewiesen sind

Auch wenn die Preise für Displays vorerst stabil bleiben, werden sich die steigenden Kosten für Controller, Medienprozessoren und eingebettete Boards letztendlich auf die Preise der Endprodukte auswirken.

Unmittelbare Auswirkungen begrenzt – vorerst

Für Hersteller von Digital Signage-Lösungen, denen die Kaufkraft von Unternehmen wie Apple fehlt, ist die Lage schwieriger. Viele Beschaffungsteams sehen sich bereits mit längeren Lieferzeiten, sich verändernden Prioritäten bei Komponenten und zunehmendem Margendruck konfrontiert.

Für das gesamte Digital Signage-Ökosystem stellt der Speicherengpass eine weitere strukturelle Herausforderung dar, nachdem es bereits seit Jahren zu Schwankungen bei der Panel-Versorgung, Logistikstörungen und einer zunehmenden Komplexität der SoCs gekommen ist.

Dynamik dauert an

Da die Nachfrage nach Speicher für AI-Anwendungen weiterhin die globale Kapazitätsplanung dominieren wird, muss sich der Markt für professionelle Displays auf erhöhte Speicherkosten bis weit in die zweite Hälfte des Jahrzehnts einstellen. Die Anbieter melden bereits moderate Preiserhöhungen, aber weitere Anpassungen sind wahrscheinlich, da die Lagerbestände an preisgünstigeren Speicherkomponenten Anfang 2026 zur Neige gehen werden.

Eines ist klar: Die Digital-Signage-Branche ist zunehmend mit der globalen IT- und Halbleiter-Versorgungsdynamik verflochten – und die Folgen des AI-Booms sind mittlerweile nicht mehr zu übersehen.

Die andere Seite

In einem Gastbeitrag schildert Mike Finckh, Geschäftsführer von Concept International, die Speicherknappheit aus Sicht eines Distributors – und schlägt eine Alternativlösung vor.