' fill='%23419cd1'%3E%3Cpath d='m930.6-2156c-34.8 5.5-63.5 26.1-78.6 56.5-17.2 34.6-15 73.2 6.2 105.5 5.3 8.1 19.4 22.4 27.3 27.7 51.1 34.2 118.4 19.3 149.7-33.2 10.7-17.9 15.9-41.5 13.8-62.5-4.7-45.3-36-81.2-80.1-92-9.7-2.4-29.4-3.4-38.3-2z'/%3E%3Cpath d='m610.2-2094.9c-10.4 1.4-28 6-39.7 10.4-10.3 3.9-33.5 15-33.5 16.1 0 0.4 7.1 7.9 15.8 16.8 30.9 31.7 47.2 55.6 53.4 78.3 3.1 11.5 3.1 31.8 0 42.8-6.6 23.2-21.9 45.4-54.6 79.3-18.2 18.8-24.5 26.1-32.1 36.7-25.9 36.2-24 64.6 7 106 16.9 22.4 48.6 54 71.3 71 21.3 15.9 36.5 22.5 53.7 23.3 12.8 0.5 20.8-1.3 34-7.8 13.8-6.7 27.7-17.6 50-39 30.9-29.7 46.6-41.9 65.8-51 25.1-12 50.7-12.2 75.4-0.5 20.8 9.8 41.7 26.1 69.8 54.4 6.6 6.7 12.3 12.1 12.6 12.1 1.1 0 12.5-23.6 16.3-33.6 26.7-70.5 6.4-137.2-68.5-224.5-32.8-38.3-88.1-92.8-123.9-122-45.9-37.6-86.7-59.5-124.5-66.9-12.7-2.5-36.8-3.4-48.3-1.9z'/%3E%3Cg fill='%23efbd00'%3E%3Cpath d='m509.2-2050.1c-29 21.2-48.6 38.3-83.2 73-67.9 68-101.2 117.5-112.9 168.1-13.6 58.4 8.4 118.3 70.8 193 22.5 26.9 69.8 75.5 99.6 102.6 127.5 115.5 210.5 124.2 323.5 33.8 48.5-38.7 106.9-99.8 137-143.2l4.4-6.3-8.5-8.5c-12.1-12.4-33.6-32.3-41.5-38.6-35.1-27.8-61.5-32.7-92.2-16.9-14.1 7.3-28.1 18.3-51.6 40.7-23.9 22.7-32.6 30.2-44.9 38.5-38.5 25.8-73.7 25.3-114.2-1.7-35.5-23.7-82.1-72.5-100-105-16.5-29.7-17.4-56.9-3-85.9 9.3-18.7 17.1-28.5 51.9-65.2 8.7-9.3 19.3-21.4 23.5-27 30.5-40.6 29.2-70.6-5.2-113.3-9.6-11.9-41.3-45-43.1-44.9-0.6 0-5.3 3.1-10.4 6.8z'/%3E%3Cpath d='m339.2-1563c-22.6 3.2-44.4 14-60.3 29.9-31.4 31.4-39.4 78.7-19.9 118.6 13.4 27.6 37.8 47.7 67.8 55.7 9.9 2.6 31.2 3.5 42 1.8 35.6-5.7 67.5-31.3 80.3-64.4 6.5-16.9 8.9-39.2 5.9-55.7-8.8-48.6-49.6-84.4-98.4-86.3-6.1-0.3-13.9-0.1-17.4 0.4z'/%3E%3C/g%3E%3C/g%3E%3Cg fill='%23001522'%3E%3Cpath d='M7480.5 1379.2c-229 15-433 54-558 104-82 34-211 129-270 200-28 33-69 100-93 150-79 169-76 122-68 1035l7 810h191c105 0 211-5 236-11 60-14 103-49 131-106l24-48 10-1380 29-53c52-93 145-148 314-185 85-18 130-21 362-21 237 0 275 2 356 21 157 37 264 103 309 193 44 88 47 129 50 790 3 685 1 668 63 734 49 52 72 56 312 56h220l-2-838-3-837-26-63c-46-108-91-172-194-277-85-87-113-108-185-143-144-70-317-111-555-132-137-11-482-11-660 1zM11760 1378.2l-170 5-410 751c-225 412-425 773-443 802-46 70-134 150-176 157-70 14-149-47-234-179-26-40-222-402-437-804l-390-732h-282c-156 0-283 3-283 7s260 470 578 1037c562 1003 579 1032 649 1102 118 119 250 171 403 161 141-9 268-82 363-208 43-57 1197-2083 1197-2102 0-7-67-7-365 3zM13042 1376.2c-8 14 14 164 34 232 36 120 99 193 213 246 116 53 133 54 922 54 797 0 790 0 899 58 68 36 154 124 193 198 61 114 78 199 77 379 0 144-3 169-27 248-49 161-97 231-201 299-33 21-89 48-125 60-65 22-74 23-753 26l-688 3v-970l-36-7c-48-9-193 13-264 39-73 27-155 109-201 202l-34 70v475c0 435 2 479 18 528 24 68 60 110 117 135 44 20 67 21 905 24 473 3 935 0 1027-4l166-9 94-47c284-142 482-443 544-827 22-137 20-376-5-520-49-284-165-508-355-687-89-83-158-129-258-171l-63-27-500-6c-740-10-1693-10-1699-1zM17480 1382.2c-78 25-131 60-205 135-197 200-267 525-179 840 59 214 208 375 390 421 30 8 268 13 724 16 401 3 695 9 717 14 45 13 94 66 108 119 13 49-1 118-36 178-48 82 19 77-949 70l-860-7-55 32c-68 39-151 122-178 180-28 57-49 141-57 226l-7 69 137 6c228 11 2026 8 2086-3 186-35 341-210 406-458 21-81 25-119 25-232 0-163-20-250-88-389-59-120-155-220-259-272l-70-34-710-5c-689-5-711-6-744-25-19-11-45-40-59-65-20-37-23-55-19-105 5-74 37-139 80-165 30-19 53-19 858-13 759 6 831 5 871-10 55-21 94-61 153-157 57-93 84-181 87-285l3-80-385-6c-739-12-1741-9-1785 5z'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(6440.1)'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(10350)'/%3E%3C/g%3E%3C/svg%3E)

Die weltweite Display-Industrie durchläuft einen ihrer tiefgreifendsten strukturellen Umbrüche seit Jahrzehnten. Alternde LCD-Produktionslinien – einst Symbole industrieller Größe und nationaler strategischer Bedeutung – verlieren rapide an wirtschaftlicher Tragfähigkeit, da die Panelpreise auf niedrigem Niveau verharren und der Wettbewerb zunimmt. Laut einem aktuellen Bericht von Digitimes (Paywall) trennen sich große Panelhersteller wie AUO, Innolux und LG Display aktiv von älteren LCD-Fabriken, da diese ineffizient produzieren und unter massivem Preisdruck stehen. Gleichzeitig treten Halbleiterriesen wie TSMC, Micron, ASE und SK Hynix als interessierte Käufer auf, um sofort verfügbare Reinraumkapazitäten für die stark wachsende Chip-Nachfrage im AI-Zeitalter zu sichern.

In dieser Woche gab es eine weitere wichtige Entwicklung: Sharp bestätigte, dass Mehrheitseigner Foxconn von Plänen zurückgetreten ist, eine zentrale kleine LCD-Displayfabrik von Sharp in Japan zu übernehmen. Der Deal scheiterte angesichts der anhaltenden Schwäche der globalen LCD-Preise. Sharp stellte daraufhin die Produktion in dem Werk im August ein und bot 1.170 Mitarbeitenden freiwillige Abfindungen an, wie Japan Today und Nikkei Asia berichteten. Gleichzeitig sagte Sharp ein weiteres Vorhaben ab, große LCD-Paneltechnologien an einen indischen Partner zu übertragen – ein weiterer Rückschlag im langjährigen Restrukturierungsprozess des Unternehmens. Die Entscheidungen zeigen, dass selbst historisch bedeutende LCD-Akteure ihren Rückzug aus der klassischen Panelproduktion beschleunigen.

Milliardenschwere Investitionen

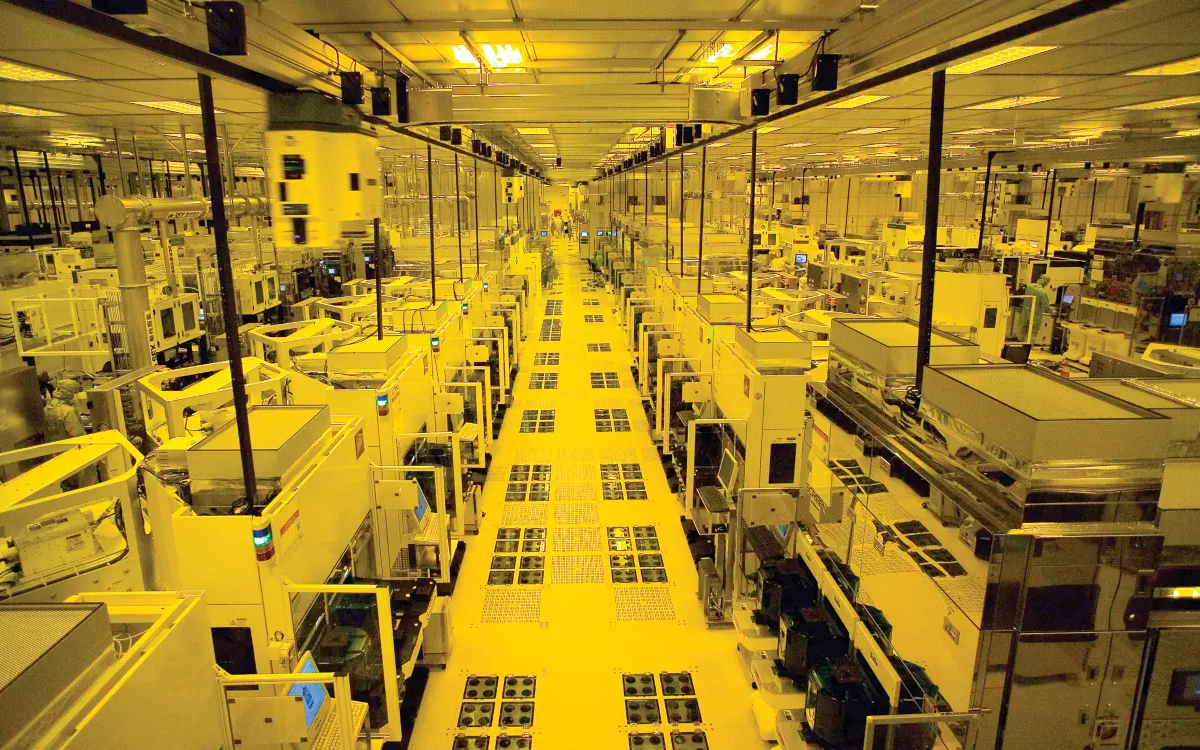

Der übergeordnete Trend ist eindeutig: Das LCD-Geschäftsmodell, insbesondere bei älteren Fertigungsanlagen, bricht unter den heutigen wirtschaftlichen Rahmenbedingungen und politischen Subventionen zusammen. Die Herstellung von LCD-Panels im industriellen Maßstab – vor allem in Gen-10.5-plus-Fabriken – erfordert Investitionen in Milliardenhöhe. Ein erheblicher Teil dieser Summen fließt in Spezialmaschinen für die TFT-Fertigung, die Substratverarbeitung und die Abscheidung von Farbfiltern sowie in Bau und Betrieb riesiger Reinraumkomplexe. Wie Digitimes berichtet, macht allein die Abschreibung oft bis zu ein Drittel der gesamten Produktionskosten aus – eine strukturelle Belastung, die bei fallenden Panelpreisen schnell untragbar wird. Die Arbeitskosten hingegen spielen mit rund zwei Prozent nur eine untergeordnete Rolle. Einsparpotenziale beim Personal sind daher begrenzt, und Standortentscheidungen hängen zunehmend von staatlichen Subventionen und der Nähe zu Lieferketten ab statt von Lohnkosten.

Große Display-Hersteller haben aufgegeben

Der Rückzug aus der LCD-Produktion ist besonders in Japan und Korea ausgeprägt. Im September 2024 kündigte LG Display an, seine Beteiligung an einer chinesischen LCD-Fabrik für 1,5 Milliarden US-Dollar an TCL CSOT zu verkaufen, um sich stärker auf margenstärkere OLED-Technologien zu konzentrieren. Die Transaktion umfasst 80 Prozent einer zentralen LCD-Panel-Produktionslinie sowie 100 Prozent des LCD-Modulwerks von LG Display. TCL CSOT, bereits einer der größten LCD-Hersteller weltweit, baut damit seine globale Position weiter aus. Das Schwesterunternehmen TCL kündigte zudem kürzlich ein Joint Venture mit Sony für 2027 an und wird die Mehrheit am dann gebündelten Geschäft für visuelle Lösungen übernehmen.

Sony-TCL Joint Venture: TCL greift nach globaler Marktführerschaft

Auch Samsung hat sich vollständig aus der LCD-Panelproduktion zurückgezogen und sein letztes LCD-Modulwerk an chinesische Käufer verkauft – womit Chinas Dominanz weiter gefestigt wird. Heute werden mehr als 90 Prozent der LCD-Module in China von nur wenigen Anbietern produziert – ein Konzentrationsgrad, der in anderen Display-Segmenten seinesgleichen sucht.

China stark in Panelproduktion

Nachgelagerte Aktivitäten sind geografisch stärker verteilt. Während die Panelproduktion in China konzentriert ist, verbleiben Produktdesign und Management in der Regel in Korea, Japan und Taiwan. Softwareentwicklung erfolgt häufig in Indien, Polen und anderen etablierten Softwarestandorten. Die Endmontage wird maßgeblich durch Zollstrukturen bestimmt: Einige professionelle Displays für den EU-Markt werden in der Slowakei, Ungarn oder Polen montiert, während Geräte für Nordamerika häufig in Mexiko fertiggestellt werden. Professionelle Monitore ohne TV-Tuner unterliegen in der EU niedrigeren Importzöllen, weshalb erhebliche Montagevolumina nach Vietnam, Indonesien und Malaysia verlagert wurden.

Selbst Sharps ikonisches Werk der zehnten Generation in Sakai – einst technisches Aushängeschild – wird geschlossen und in ein AI-Rechenzentrum umgewandelt. Das spiegelt die breitere Branchenverschiebung hin zu Computing-Infrastruktur wider.

LCD-Fabriken raus, AI-Reinräume rein

Die Botschaft des Marktes ist klar: Mit der steigenden Nachfrage nach AI-Hardware, Rechenkapazitäten und Halbleiter-Reinräumen gewinnen alte LCD-Fabriken für Chip-Hersteller zunehmend mehr Wert als für Display-Produzenten selbst. Abschreibungsintensive Kostenstrukturen und stagnierende Panelpreise machen die klassische LCD-Produktion gegenüber der dynamischen Ökonomie moderner Hochleistungsrechner unattraktiv.

Diese Neuordnung verändert die globale Display-Landschaft grundlegend. China kontrolliert inzwischen den Großteil der LCD-Kapazitäten. Koreanische und japanische Hersteller richten ihren Fokus aggressiv auf OLED, MicroLED und AI-getriebene Anwendungen. Halbleiterunternehmen nutzen die Gelegenheit, ehemalige Display-Standorte in moderne Chip-Fertigungs- oder Packaging-Linien umzuwandeln. Was einst ein Grundpfeiler der Unterhaltungselektronik war, wird neu ausgerichtet, um die nächste Phase der digitalen Transformation zu ermöglichen.

Der umgekehrte Weg

Stratacache stellt in der aktuellen Welle von LCD-Verkäufen eine seltene Ausnahme dar. Während die meisten Display-Hersteller alte Produktionsstandorte aufgeben, hat das US-amerikanische Digital-Signage-Unternehmen ein stillgelegtes Hynix-Semiconductor-Werk an der Westküste übernommen, um dort hochwertige MicroLED-Produktion für Automotive- und andere spezialisierte Anwendungen aufzubauen – nicht für den Massenmarkt der Digital Signage. Das ambitionierte Vorhaben wurde jedoch durch erhebliche Verzögerungen beim Einbau der erforderlichen Produktionsanlagen gebremst. Als CEO Chris Riegel das Gelände zu einem günstigen Preis erwarb, war das Ausmaß des kommenden AI-Booms – und der daraus resultierende weltweite Wettlauf um Halbleiter-Equipment – noch nicht absehbar. Während der Pandemie waren Reinräume und Fertigungsflächen kaum gefragt; heute zählen sie zu den knappsten industriellen Ressourcen.

Trotz der Herausforderungen zeigte sich Riegel optimistisch, als invidis ihn Anfang des Jahres auf der NRF traf. Er äußerte Zuversicht, dass die benötigten Anlagen eintreffen und die MicroLED-Produktion in den kommenden Quartalen starten könne. Das Projekt steht sinnbildlich für Chancen und Volatilität in der neuen Display- und Halbleiterlandschaft: Was einst als unterbewertetes Asset galt, ist in einem durch AI-getriebene Nachfrage transformierten Markt zu einer umkämpften Ressource geworden.