' fill='%23419cd1'%3E%3Cpath d='m930.6-2156c-34.8 5.5-63.5 26.1-78.6 56.5-17.2 34.6-15 73.2 6.2 105.5 5.3 8.1 19.4 22.4 27.3 27.7 51.1 34.2 118.4 19.3 149.7-33.2 10.7-17.9 15.9-41.5 13.8-62.5-4.7-45.3-36-81.2-80.1-92-9.7-2.4-29.4-3.4-38.3-2z'/%3E%3Cpath d='m610.2-2094.9c-10.4 1.4-28 6-39.7 10.4-10.3 3.9-33.5 15-33.5 16.1 0 0.4 7.1 7.9 15.8 16.8 30.9 31.7 47.2 55.6 53.4 78.3 3.1 11.5 3.1 31.8 0 42.8-6.6 23.2-21.9 45.4-54.6 79.3-18.2 18.8-24.5 26.1-32.1 36.7-25.9 36.2-24 64.6 7 106 16.9 22.4 48.6 54 71.3 71 21.3 15.9 36.5 22.5 53.7 23.3 12.8 0.5 20.8-1.3 34-7.8 13.8-6.7 27.7-17.6 50-39 30.9-29.7 46.6-41.9 65.8-51 25.1-12 50.7-12.2 75.4-0.5 20.8 9.8 41.7 26.1 69.8 54.4 6.6 6.7 12.3 12.1 12.6 12.1 1.1 0 12.5-23.6 16.3-33.6 26.7-70.5 6.4-137.2-68.5-224.5-32.8-38.3-88.1-92.8-123.9-122-45.9-37.6-86.7-59.5-124.5-66.9-12.7-2.5-36.8-3.4-48.3-1.9z'/%3E%3Cg fill='%23efbd00'%3E%3Cpath d='m509.2-2050.1c-29 21.2-48.6 38.3-83.2 73-67.9 68-101.2 117.5-112.9 168.1-13.6 58.4 8.4 118.3 70.8 193 22.5 26.9 69.8 75.5 99.6 102.6 127.5 115.5 210.5 124.2 323.5 33.8 48.5-38.7 106.9-99.8 137-143.2l4.4-6.3-8.5-8.5c-12.1-12.4-33.6-32.3-41.5-38.6-35.1-27.8-61.5-32.7-92.2-16.9-14.1 7.3-28.1 18.3-51.6 40.7-23.9 22.7-32.6 30.2-44.9 38.5-38.5 25.8-73.7 25.3-114.2-1.7-35.5-23.7-82.1-72.5-100-105-16.5-29.7-17.4-56.9-3-85.9 9.3-18.7 17.1-28.5 51.9-65.2 8.7-9.3 19.3-21.4 23.5-27 30.5-40.6 29.2-70.6-5.2-113.3-9.6-11.9-41.3-45-43.1-44.9-0.6 0-5.3 3.1-10.4 6.8z'/%3E%3Cpath d='m339.2-1563c-22.6 3.2-44.4 14-60.3 29.9-31.4 31.4-39.4 78.7-19.9 118.6 13.4 27.6 37.8 47.7 67.8 55.7 9.9 2.6 31.2 3.5 42 1.8 35.6-5.7 67.5-31.3 80.3-64.4 6.5-16.9 8.9-39.2 5.9-55.7-8.8-48.6-49.6-84.4-98.4-86.3-6.1-0.3-13.9-0.1-17.4 0.4z'/%3E%3C/g%3E%3C/g%3E%3Cg fill='%23001522'%3E%3Cpath d='M7480.5 1379.2c-229 15-433 54-558 104-82 34-211 129-270 200-28 33-69 100-93 150-79 169-76 122-68 1035l7 810h191c105 0 211-5 236-11 60-14 103-49 131-106l24-48 10-1380 29-53c52-93 145-148 314-185 85-18 130-21 362-21 237 0 275 2 356 21 157 37 264 103 309 193 44 88 47 129 50 790 3 685 1 668 63 734 49 52 72 56 312 56h220l-2-838-3-837-26-63c-46-108-91-172-194-277-85-87-113-108-185-143-144-70-317-111-555-132-137-11-482-11-660 1zM11760 1378.2l-170 5-410 751c-225 412-425 773-443 802-46 70-134 150-176 157-70 14-149-47-234-179-26-40-222-402-437-804l-390-732h-282c-156 0-283 3-283 7s260 470 578 1037c562 1003 579 1032 649 1102 118 119 250 171 403 161 141-9 268-82 363-208 43-57 1197-2083 1197-2102 0-7-67-7-365 3zM13042 1376.2c-8 14 14 164 34 232 36 120 99 193 213 246 116 53 133 54 922 54 797 0 790 0 899 58 68 36 154 124 193 198 61 114 78 199 77 379 0 144-3 169-27 248-49 161-97 231-201 299-33 21-89 48-125 60-65 22-74 23-753 26l-688 3v-970l-36-7c-48-9-193 13-264 39-73 27-155 109-201 202l-34 70v475c0 435 2 479 18 528 24 68 60 110 117 135 44 20 67 21 905 24 473 3 935 0 1027-4l166-9 94-47c284-142 482-443 544-827 22-137 20-376-5-520-49-284-165-508-355-687-89-83-158-129-258-171l-63-27-500-6c-740-10-1693-10-1699-1zM17480 1382.2c-78 25-131 60-205 135-197 200-267 525-179 840 59 214 208 375 390 421 30 8 268 13 724 16 401 3 695 9 717 14 45 13 94 66 108 119 13 49-1 118-36 178-48 82 19 77-949 70l-860-7-55 32c-68 39-151 122-178 180-28 57-49 141-57 226l-7 69 137 6c228 11 2026 8 2086-3 186-35 341-210 406-458 21-81 25-119 25-232 0-163-20-250-88-389-59-120-155-220-259-272l-70-34-710-5c-689-5-711-6-744-25-19-11-45-40-59-65-20-37-23-55-19-105 5-74 37-139 80-165 30-19 53-19 858-13 759 6 831 5 871-10 55-21 94-61 153-157 57-93 84-181 87-285l3-80-385-6c-739-12-1741-9-1785 5z'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(6440.1)'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(10350)'/%3E%3C/g%3E%3C/svg%3E)

Mit der Übernahme von Grassfish im Mai 2021 hat sich die strategische Ausrichtung verändert. Das nun integrierte Unternehmen will sich neu als weltweit führender Plattformanbieter für Digital In-Store aufstellen der bis 2024 mindestens 200 Mio SEK (20 Mio EUR) jährliche wiederkehrende Umsätze (ARR) erzielt. Die neue Strategie wurde vom Vorstand und dem Aufsichtsrat des Unternehmen in der vergangenen Woche beschlossen. Die neue Strategie beinhaltet auch eine neue Gruppenstruktur mit Fokus auf globaler Skalierbarkeit und Akquisitionen.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Von Westschweden in die Welt – neue Strategie für globales Wachstum

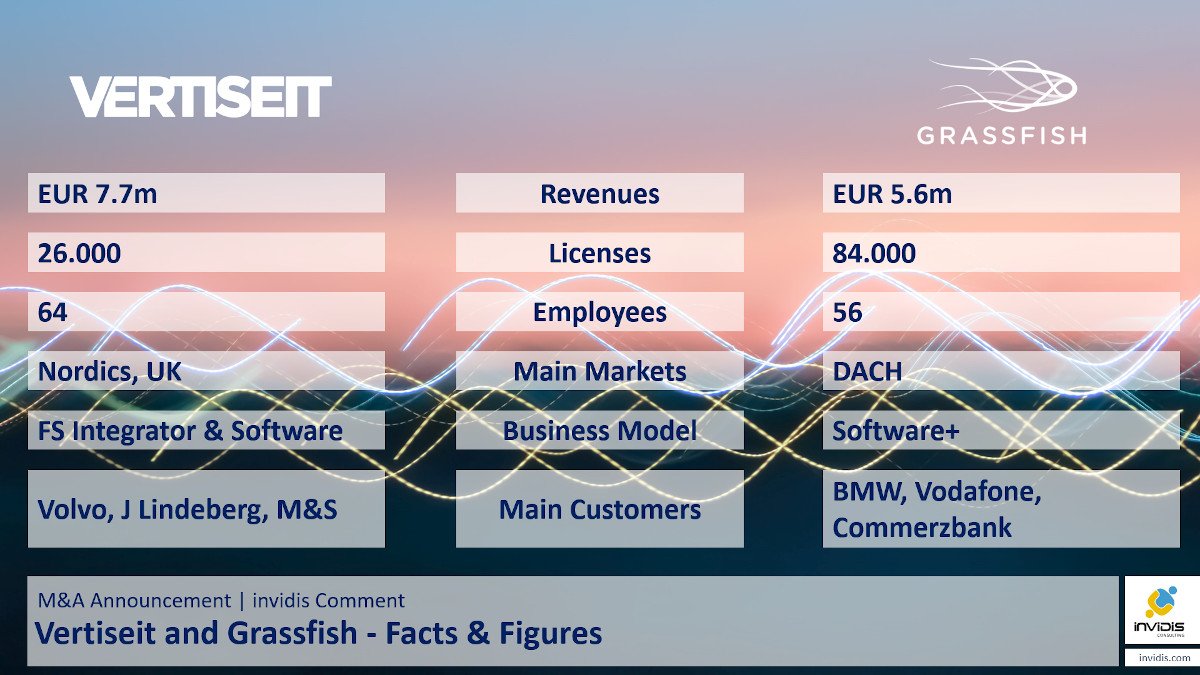

Durch die Übernahme des Wiener Digital Signage CMS-Anbieters Grassfish hat sich die Gruppe von einem regionalen Full-Service-Integrator in Skandinavien zu einem europäischen Plattformanbieter mit globalen Kunden entwickelt. Der Fokus auf Software-Plattform und weg von Hardware soll laut Vertiseit die Bedürfnisse globaler Marken erfüllen, bei denen die Plattform ein strategischer und integrierter Teil des digitalen Ökosystems ist. Mit dieser Verlagerung des Schwerpunkts soll das Geschäftsmodell nun global skalierbar werden und großes Wachstumspotenzial bieten. Im Gegensatz zu heute will das Unternehmen zukünftig mit wiederkehrenden SaaS-Umsätzen den größten Teil der Umsätze erzielen, da Hardware und Infrastruktur über Partner verwaltet werden.

Neue Holding-Struktur mit Fokus auf Grassfish

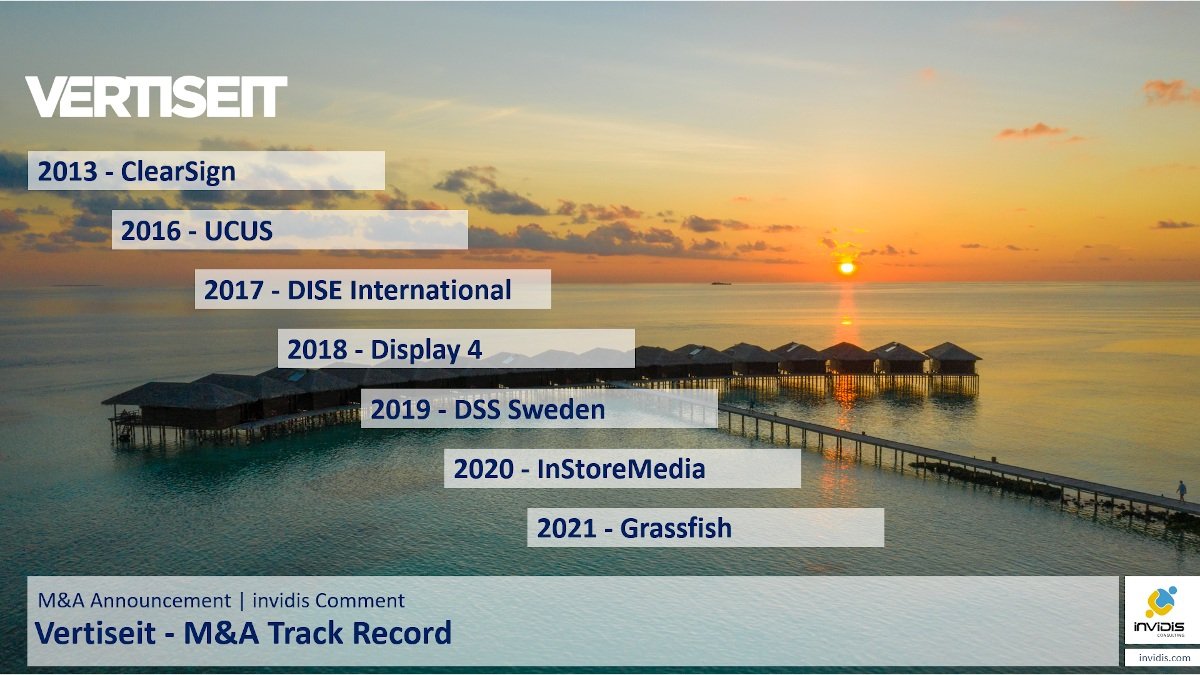

In der neuen Organisationsstruktur wird die börsennotierte Vertiseit AB nur noch als Holding-Unternehmen agieren und weitere Digital Signage-Übernahmen verantworten. CEO Johan Lind will das hohe Tempo an Übernahmen aufrechterhalten – sieben Übernahmen seit 2013. Dazu sollen sowohl Wettbewerber übernommen werden als auch Retail-Tech-Anbieter mit komplementären Angebot.

Das operative Digital Signage-Plattformgeschäft wird in der Grassfish-Tochtergesellschaft gebündelt. Damit wird auch das bisherige operative Vertiseit Digital Signage-Geschäft in Grassfish integriert. Der schwedische Digital Signage Software-Anbieter DISE bleibt als eigenständiges Unternehmen unterhalb der Holding bestehen und soll primär das CMS-Geschäft mit Integratoren ausbauen.

Ambitionierte Ziele

Vertiseit plant, bis 2026 der weltweit führende In-Store-Software-Anbieter zu sein, basierend auf Anzahl der SaaS-Lizenzen. Bereits bis 2024 erwartet der schwedische Digital Signage-Anbieter die wiederkehrenden Umsätze auf umgerechnet 20 Mio. Euro zu steigern. Dafür plant CEO Johan Lind ein durchschnittliches jährliches Wachstum (CAGR) von 25 % und eine EBIDTA-Marge Ende 2024 von mindestens 30%.

invidis Kommentar von Florian Rotberg

Vertiseit richtet nach der Grassfish-Übernahme das Unternehmen konsequent auf einen Plattform-Anbieter aus und passt sich damit dem Geschäftsmodell der Wiener an. Auch die international bekanntere Marke Grassfish wird ausgebaut, Vertiseit und DISE rücken in den Hintergrund. CEO Johan Lind verabschiedet sich ein Stück weit vom klassischen Integrator-Geschäftsmodell und wählt damit eine andere Strategie als die Big 4 (ZetaDisplay, Trison, M-Cube und Stratacache).

Die Grassfish Digital Signage- und Retail-Tech-Plattform wird zum zentralen Angebot, das primär direkt Großkunden angeboten wird. Für Partner bleibt beim gewählten ISV+-Geschäftsmodell weniger Platz, allein das margenschwächere Hardware- und Infrastrukturgeschäft (Installation, Betrieb, Service) sollen DS- und IT-Partner übernehmen. Der Kundenkontakt, die Konzeption und die Plattformanpassungen (APIs) liegen bei Grassfish. Dafür hat sich Grassfish in den letzten Monaten mit Konzeptions-Experten wie Thorsten Wien und Projektmanagern verstärkt. Grassfish hat bereits in den letzten 18 Monaten konsequent das Partnernetzwerk auf ausgesuchte strategische Partner wie Umdasch, Dobit, Cancom, Deloitte Digital, Bild und Ton, Trison und weitere reduziert.

Für das Geschäft mit klassischen Digital Signage-Integratoren setzt Vertiseit auf die Dise-Plattform. Das Digital Signage-CMS soll es den Schweden ermöglichen, auch weiter als CMS-Anbieter für Integratoren am Markt aktiv zu sein.

Die Wachstumsziele von Vertiseit sind ambitioniert und nur mit weiteren Übernahmen zu erreichen. Dass CEO Johan Lind – der nun in seiner neuen Rolle sich auf M&A fokussieren kann – dazukaufen und aktiv den Markt konsolidieren möchte, ist offensichtlich. Er hat bereits in der Vergangenheit dem Kapitalmarkt bewiesen, das er große Ziele vor Plan erreichen kann. Es bleibt sehr interessant zu beobachten, wie ein börsennotierter Marktteilnehmer mit den großen, von Finanzinvestoren gestützten Wettbewerbern mithalten kann.