' fill='%23419cd1'%3E%3Cpath d='m930.6-2156c-34.8 5.5-63.5 26.1-78.6 56.5-17.2 34.6-15 73.2 6.2 105.5 5.3 8.1 19.4 22.4 27.3 27.7 51.1 34.2 118.4 19.3 149.7-33.2 10.7-17.9 15.9-41.5 13.8-62.5-4.7-45.3-36-81.2-80.1-92-9.7-2.4-29.4-3.4-38.3-2z'/%3E%3Cpath d='m610.2-2094.9c-10.4 1.4-28 6-39.7 10.4-10.3 3.9-33.5 15-33.5 16.1 0 0.4 7.1 7.9 15.8 16.8 30.9 31.7 47.2 55.6 53.4 78.3 3.1 11.5 3.1 31.8 0 42.8-6.6 23.2-21.9 45.4-54.6 79.3-18.2 18.8-24.5 26.1-32.1 36.7-25.9 36.2-24 64.6 7 106 16.9 22.4 48.6 54 71.3 71 21.3 15.9 36.5 22.5 53.7 23.3 12.8 0.5 20.8-1.3 34-7.8 13.8-6.7 27.7-17.6 50-39 30.9-29.7 46.6-41.9 65.8-51 25.1-12 50.7-12.2 75.4-0.5 20.8 9.8 41.7 26.1 69.8 54.4 6.6 6.7 12.3 12.1 12.6 12.1 1.1 0 12.5-23.6 16.3-33.6 26.7-70.5 6.4-137.2-68.5-224.5-32.8-38.3-88.1-92.8-123.9-122-45.9-37.6-86.7-59.5-124.5-66.9-12.7-2.5-36.8-3.4-48.3-1.9z'/%3E%3Cg fill='%23efbd00'%3E%3Cpath d='m509.2-2050.1c-29 21.2-48.6 38.3-83.2 73-67.9 68-101.2 117.5-112.9 168.1-13.6 58.4 8.4 118.3 70.8 193 22.5 26.9 69.8 75.5 99.6 102.6 127.5 115.5 210.5 124.2 323.5 33.8 48.5-38.7 106.9-99.8 137-143.2l4.4-6.3-8.5-8.5c-12.1-12.4-33.6-32.3-41.5-38.6-35.1-27.8-61.5-32.7-92.2-16.9-14.1 7.3-28.1 18.3-51.6 40.7-23.9 22.7-32.6 30.2-44.9 38.5-38.5 25.8-73.7 25.3-114.2-1.7-35.5-23.7-82.1-72.5-100-105-16.5-29.7-17.4-56.9-3-85.9 9.3-18.7 17.1-28.5 51.9-65.2 8.7-9.3 19.3-21.4 23.5-27 30.5-40.6 29.2-70.6-5.2-113.3-9.6-11.9-41.3-45-43.1-44.9-0.6 0-5.3 3.1-10.4 6.8z'/%3E%3Cpath d='m339.2-1563c-22.6 3.2-44.4 14-60.3 29.9-31.4 31.4-39.4 78.7-19.9 118.6 13.4 27.6 37.8 47.7 67.8 55.7 9.9 2.6 31.2 3.5 42 1.8 35.6-5.7 67.5-31.3 80.3-64.4 6.5-16.9 8.9-39.2 5.9-55.7-8.8-48.6-49.6-84.4-98.4-86.3-6.1-0.3-13.9-0.1-17.4 0.4z'/%3E%3C/g%3E%3C/g%3E%3Cg fill='%23001522'%3E%3Cpath d='M7480.5 1379.2c-229 15-433 54-558 104-82 34-211 129-270 200-28 33-69 100-93 150-79 169-76 122-68 1035l7 810h191c105 0 211-5 236-11 60-14 103-49 131-106l24-48 10-1380 29-53c52-93 145-148 314-185 85-18 130-21 362-21 237 0 275 2 356 21 157 37 264 103 309 193 44 88 47 129 50 790 3 685 1 668 63 734 49 52 72 56 312 56h220l-2-838-3-837-26-63c-46-108-91-172-194-277-85-87-113-108-185-143-144-70-317-111-555-132-137-11-482-11-660 1zM11760 1378.2l-170 5-410 751c-225 412-425 773-443 802-46 70-134 150-176 157-70 14-149-47-234-179-26-40-222-402-437-804l-390-732h-282c-156 0-283 3-283 7s260 470 578 1037c562 1003 579 1032 649 1102 118 119 250 171 403 161 141-9 268-82 363-208 43-57 1197-2083 1197-2102 0-7-67-7-365 3zM13042 1376.2c-8 14 14 164 34 232 36 120 99 193 213 246 116 53 133 54 922 54 797 0 790 0 899 58 68 36 154 124 193 198 61 114 78 199 77 379 0 144-3 169-27 248-49 161-97 231-201 299-33 21-89 48-125 60-65 22-74 23-753 26l-688 3v-970l-36-7c-48-9-193 13-264 39-73 27-155 109-201 202l-34 70v475c0 435 2 479 18 528 24 68 60 110 117 135 44 20 67 21 905 24 473 3 935 0 1027-4l166-9 94-47c284-142 482-443 544-827 22-137 20-376-5-520-49-284-165-508-355-687-89-83-158-129-258-171l-63-27-500-6c-740-10-1693-10-1699-1zM17480 1382.2c-78 25-131 60-205 135-197 200-267 525-179 840 59 214 208 375 390 421 30 8 268 13 724 16 401 3 695 9 717 14 45 13 94 66 108 119 13 49-1 118-36 178-48 82 19 77-949 70l-860-7-55 32c-68 39-151 122-178 180-28 57-49 141-57 226l-7 69 137 6c228 11 2026 8 2086-3 186-35 341-210 406-458 21-81 25-119 25-232 0-163-20-250-88-389-59-120-155-220-259-272l-70-34-710-5c-689-5-711-6-744-25-19-11-45-40-59-65-20-37-23-55-19-105 5-74 37-139 80-165 30-19 53-19 858-13 759 6 831 5 871-10 55-21 94-61 153-157 57-93 84-181 87-285l3-80-385-6c-739-12-1741-9-1785 5z'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(6440.1)'/%3E%3Cuse xlink:href='%23i' width='100%25' height='100%25' transform='translate(10350)'/%3E%3C/g%3E%3C/svg%3E)

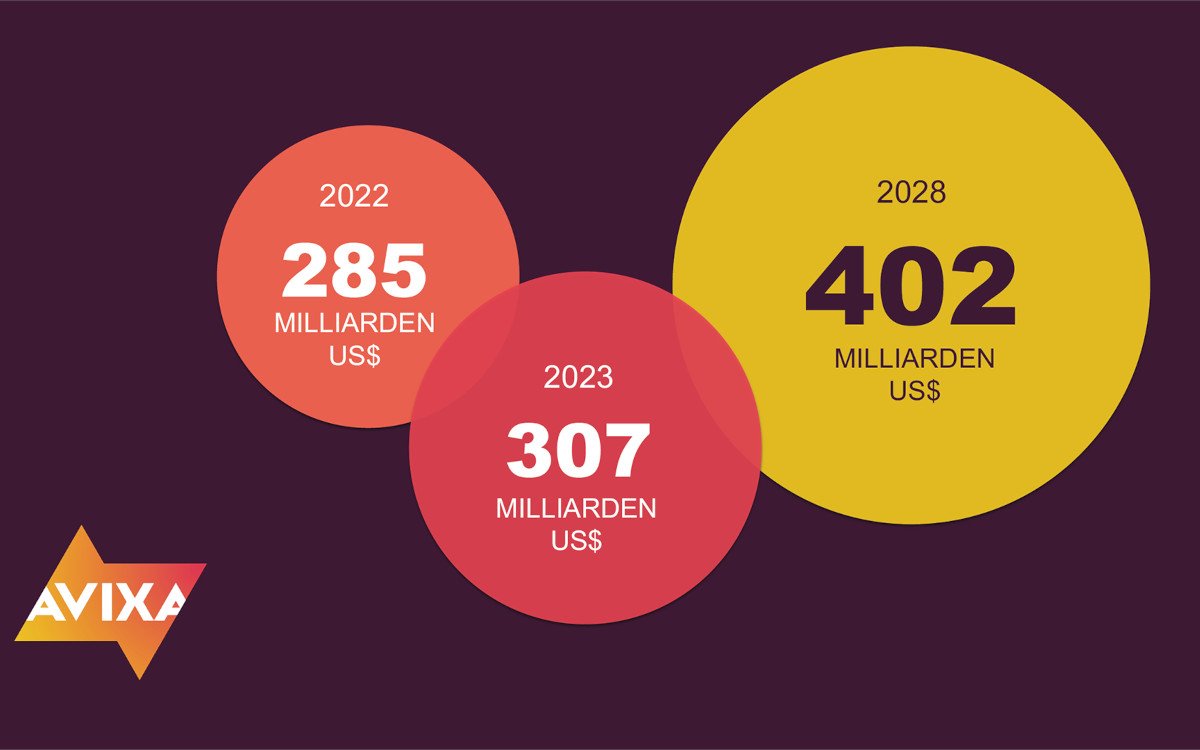

Die ProAV-Industrie wird in den nächsten fünf Jahren um fast 100 Milliarden US Dollar wachsen: 2028 soll die Branche einen Gesamtumsatz von 402 Milliarden US Dollar erreichen. Das geht aus der diesjährigen IOTA-Studie von Avixa hervor. Im Digital Signage-Segment hebt IOTA besonders das Wachstum im Verkehrswesen sowie bei Sicherheits- und Überwachungssystemen hervor.

Damit ist die Branche wieder auf einem gesunden Wachstumskurs, auch wenn die Prozentsätze im Jahresvergleich langsam zurückgehen. Durchschnittlich soll die jährliche Wachstumsrate 5,6 Prozent betragen – ein leichter Rückgang im Vergleich zu IOTA-Prognose von 2022. Vergangenes Jahr hatte sich die Branche bereits vollständig von der Pandemie erholt. Jedoch geht diese Erholung auf Kosten des Wachstums 2023. Da sich die Angebotssituation verbessert, erwartet man in naher Zukunft eine Mischung aus Nachfragewachstum und Deflation geben.

„Die diesjährige Aktualisierung der Prognosen für die Pro-AV-Industrie zeigt eine Rückkehr zu einer Wachstumsrate, die vor der Pandemie als normal angesehen worden wäre“, sagt Sean Wargo, Vice President of Market Intelligence bei Avixa. „Wenn man jedoch unter die Oberfläche schaut, kann man immer noch eine vielfältige Landschaft von Möglichkeiten sehen. Immersive Erlebnisse auf dem Live-Event-Markt sind besonders zu beobachten.“

Über die IOTA-Studie

Die Avixa 2023 Industry Outlook and Trends Analysis (IOTA) präsentiert Daten und Analysen über die Größe der Pro-AV-und Medientechnikindustrie mit einer globalen Perspektive – plus regionale und vertikale Aufschlüsselungen. Die Studie deckt Produkttrends, Lösungskategorien und vertikale Märkte ab. Mehr Informationen zu IOTA 2022 gibt es auf der Website von Avixa.

Gedämpftes Wachstum in EMEA

EMEA verzeichnete 2022 aufgrund des Russland/Ukraine-Kriegs und der höheren Inflation das geringste Wachstum. Mehr als der Rest der Welt ist EMEA ein Live-Event-orientierter Markt, der hier um 7,69 Prozent wächst. Von diesem Wachstum profitieren viele ProAV-Kernsegmente, obwohl das Gesamtwachstum der Region geringer als der weltweite Durchschnitt ist. Auch nachhaltige Energien sind eine Quelle für das Wachstum der ProAV-Ausgaben, da hierfür neue Kontroll- und Steuerungsräumen gebaut werden. Dieser Markt ist noch vergleichsweise klein, wird aber in den nächsten Jahren stark wachsen.

APAC-Wachstum legt weiterhin zu

Die APAC-Volkswirtschaften wachsen jedes Jahr noch schneller, was zu ihrer Position als größter ProAV-Absatzmarkt beiträgt. Innerhalb von APAC liegt das Wachstum des Digital Signage-Sektors oberhalb des Durchschnitts mit 7,2 Prozent, da die Verbraucherbasis wächst. Auch der Rental- und Staging-Markt entwickelt sich besonders positiv, da Live-Events zurückkehrten.

Amerika hat größtes Software-Wachstum

Auch in Nord- und Südamerika prognostiziert die IOTA-Studie einen leichten Rückgang des starken Wachstums des Jahres 2022, in dem die persönliche Interaktion zurückkehrte. Der Blick auf die einzelnen Vertikalmärkte ergibt in Amerika ein gemischtes Bild: Im Corporate-Bereich hat man sich auf einen hybriden Modus eingestellt, was zu einem geringeren Wachstum bei Konferenzlösungen führt. Die Event-Branche legte aber auch hier zu und führt jetzt das Wachstum an. Das Wachstum von Softwarelösungen ist zwar ein globales Phänomen, ist aber in Nord- und Südamerika mit fast 12 Prozent am stärksten ausgeprägt.

Die größte ProAV-Einnahmequelle bleibt der Corporate-Bereich. Mehr Wachstum allerdings kommt aus den Bereichen Medien/Entertainment und Veranstaltungsstätten. Diese Top-Märkte werden weiterhin von den Ausgaben für Back-End-Technologien dominiert. Diese Bereiche leben von Inhalten, deshalb ist hier Hardware für das Content Management besonders wichtig. Auch wenn die Cloud ein wichtiger Bestandteil der Ausgaben geworden ist, läuft vieles immer noch On Premise.